下载APP

下载APP 报料

报料 关于

关于

中国新闻周刊 2026-07-15 18:08:49

AI越来越能干,也越来越烧Token。

国家数据局数据显示,到今年3月,我国日均Token调用量已超过140万亿,相比2024年初增长了1000多倍。

Token愈发无处不在,也让围绕模型调用、推理优化和Token调度的基础设施需求快速增长。

按照常理,这应该是AI发展红利下的又一“卖铲人”好生意。

但从正在冲击“Token工厂第一股”的硅基流动来看,现状还没那么乐观。

弗若斯特沙利文数据显示,以2025年Token年吞吐量计,其是中国最大的独立生态Token供应商。

但据招股书,2025年,硅基流动营收5533万元,净亏损达3.45亿元,也就是说,它每挣1块钱,就亏掉6块多。

这不禁令人疑惑,怎么调用需求越来越大,卖Token的人反而亏了呢?

图/图虫创意

图/图虫创意中央厨房

首先得搞清楚,硅基流动到底在做什么生意。

2023年8月创办硅基流动时,创始人袁进辉对公司的定位是Token工厂——它并不直接提供算力,也不试图打造自己的大模型,而是连接模型、芯片和应用,将分散的算力资源和模型能力加工成开发者、企业可以直接调用的服务,由此“让模型像水电一样能被按需使用”。

袁进辉曾打过一个比方:算力就像是白菜、土豆等原材料,可以直接卖给客户,让客户自己加工;也可以把这些原材料加工成宫保鸡丁之类的成品菜,再端给客户——硅基流动做的就是后者,像极了一家生产预制菜的“中央厨房”。

对于开发者和小企业来说,这个模式非常有吸引力。

毕竟对于开发者而言,直接调用单一模型API并不困难,但随着模型数量迅速增加、芯片生态日益多元,不同模型之间的接口、性能、成本以及底层硬件环境各不相同,企业若想自行完成模型适配、推理优化和算力调度,需要投入大量工程资源。

这也正是AI推理通用基础设施的商业机会。今年英伟达GTC大会上,黄仁勋也提出了Token工厂概念,说“未来的数据中心不再是存储文件的仓库,而是生产Token的‘工厂’”,将这一概念带入了大众视野。

当然,要提供这种服务,不能只是当个“二道贩子”,硅基流动主要靠的是两个底层能力。

第一是自研推理引擎SiliconLLM。

推理引擎的作用,本质上是在相同硬件资源下提升GPU利用率和Token吞吐效率,从而降低单位推理成本。

“用英伟达的H100运行405B规模的模型,大多数团队使用开源软件可达到30—40 Token/秒……而我们可以实现70—80 Token/秒,甚至90 Token/秒的处理速度。”2024年底,袁进辉接受采访时曾如此介绍其自研推理引擎的优势。

第二是异构算力编排系统。

长期以来,大模型的训练与推理几乎完全建立在英伟达GPU及其CUDA生态之上。然而,随着高端英伟达芯片供应受限,华为昇腾、沐曦、摩尔线程等国产AI芯片加速进入市场,企业和开发者面对的算力环境开始走向碎片化。

这带来了模型在芯片间的迁移难题。不同芯片拥有不同的指令集、编译器、算子库和运行时环境,软件生态并不兼容,模型往往需要重新适配,并针对不同硬件重新优化推理流程。

具体到硅基流动,其自身也不拥有算力资产,而是接入来自云厂商、数据中心及各类算力合作伙伴的异构算力资源,因此必须解决不同芯片之间的统一调度和资源编排问题。

2025年初DeepSeek R1的爆火,恰好成了硅基流动两个底层能力的一次检验。

据接近硅基流动的业内人士介绍,早在DeepSeek V2阶段,硅基流动便已开始针对MoE架构模型进行推理优化,同时推进国产芯片适配。这些工作,使其在R1推出第二天,就上线了基于昇腾芯片的模型服务。

这也让硅基流动进入了更多人的视野。

根据招股书,其平台目前已支持超170个大模型,并同时支持英伟达、AMD等国际GPU及昇腾、沐曦、摩尔线程、海光等国产AI芯片;截至今年4月底,其平台注册用户数已突破1000万,累计为超过13000家企业客户提供服务,日均词元吞吐量近5800亿次。

硅基流动官网。图/截图

硅基流动官网。图/截图两难生意

但增长的Token调用需求与流量,眼下还没能让硅基流动真正赚到钱。

招股书显示,2025年,硅基流动营收从上一年的734.6万元增长至5533万元,同比增长653.2%,但毛利却从上一年的289.4万元转为毛损1330万元,净亏损从8191.5万元同比扩大321.8%至3.45亿元。

具体拆解来看,其商业化共依赖两种路径,公有云服务和本地部署服务,二者去年分别贡献了营收的52.9%和47.1%。

其中,公有云服务面向开发者和中小企业提供标准化模型调用服务。用户无须配置算力、部署模型,只需要调用接口,就可以使用包括DeepSeek、千问、智谱GLM等在内的大模型能力,按Token调用量付费。

这也是硅基流动增长最快的业务。过去两年中,该业务营收从2024年的106.9万元激增近27倍至2025年的2926.1万元。

但它也是亏损最严重的,平均每获得1元收入,就要亏至少1.19元。

为什么卖得越多,反而亏得越狠?

这一方面由成本结构所致。

与传统SaaS(软件即服务)不同,Token并非一次开发、无限复制的工具,而是伴随着每一次模型调用实时产生,每一次调用都要调动算力与推理时间,这也就意味着更高的算力租赁成本。也正因如此,MaaS(模型即服务)平台的成本,并不会像传统SaaS那样能够迅速摊薄。

接近硅基流动的业内人士对中国新闻周刊分析,硅基流动去年的成本压力主要源于高昂的算力采购成本,且当时大模型应用场景尚未完全爆发,Token需求还未明显增加,因此也存在前置采购的算力利用率不高的问题。

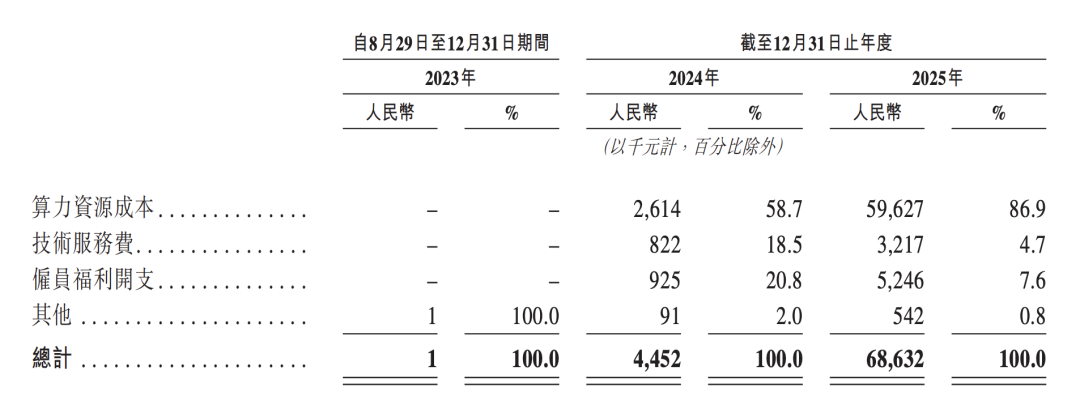

招股书数据也印证了这一点。2025年,硅基流动算力资源成本达到5962.7万元,较2024年的261.4万元增长超过2100%,远高于同期营收653.2%的增幅。

硅基流动成本。图/截自招股书

硅基流动成本。图/截自招股书另一方面,硅基流动仍处于抢占市场阶段,为吸引开发者使用平台,其发放了大量代金券,这也是行业较为普遍的获客方式。

受此影响,其销售及营销开支从2024年的445.2万元增长至2025年的6863.2万元,同比增长超过14倍。

此外,新智派新质生产力会客厅联合创始发起人袁帅表示,硅基流动作为想要冲击上市的头部玩家,必然会在研发和市场端投入更多资源,这也就进一步放大了亏损规模。

值得一提的是,这并非硅基流动一家面临的难题。

“整个第三方MaaS行业尚处在市场拓展初期,行业普遍需要提前锁定算力资源持续投入技术研发,整体盈利节奏普遍滞后。”苏商银行特约研究员武泽伟告诉中国新闻周刊,前期资源投入规模较大,而营收规模尚未匹配成本支出,这一财务特征在同赛道企业中具有一定共性。

既然公有云服务短期内无法止血,硅基流动能不能靠另一条腿回血?

事实上,其面向大型企业等的本地部署服务,收取软件许可费、专业实施费及维护服务费等,确实能赚得多。2025年,该业务实现收入2606.9万元,贡献了总营收的47.1%,且毛利率高达82.5%。

但问题是,它的增长稳定性和规模化复制能力尚且存疑。

据招股书披露,硅基流动本地部署客户数量从2024年的28家减少至2025年的20家,虽然平均每名客户收益从22.4万元增加至130.3万元,但大单增加的另一面是,其收入依赖少数大客户的风险也同步走高,是否可持续、可预测,有待拉长周期观察。

与此同时,该业务主要服务于大型企业、政府等,从需求沟通、方案设计到项目落地,往往需要数月甚至一年以上的周期,收入确认也相对缓慢。“今年接触的客户,合作落地产生收益可能要等到明年甚至后年。”相关业内人士表示。

更重要的是,这类业务具有较强的项目制特征,难以像公有云MaaS一样依靠标准化服务快速复制,想要规模化,路还很长。

于是,硅基流动就形成了现在的局面:跑得快、符合资本市场叙事的公有云Token工厂,尚未证明盈利能力;而能贡献利润的本地部署业务,又难以支撑起一家AI基础设施公司的高速增长。

独立之困

不过,相比短期亏损,更值得讨论的是硅基流动所在赛道的未来。

当越来越多模型厂商开始提供官方API,云厂商也不断强化自己的MaaS平台,一个夹在模型、算力与应用之间的独立MaaS,能否长期存在?

从产业链位置来看,袁帅指出,独立MaaS供应商存在的价值,是在AI模型供给与下游应用落地之间搭建了一层高效的适配枢纽,让开发者能够以更低成本调用最合适的模型能力。

科方得咨询机构负责人张新原也表示,随着模型数量持续增加,这类跨模型、跨算力的调度需求不会消失,反而可能进一步增加。

因此,对很多不想被单一厂商绑定,有跨平台调度需求、高定制化要求,以及那些担忧数据安全而不想采用大型云厂商API服务的开发者和企业来说,独立的身份也有其不可替代性。“第三方定位能够更好兼顾不同合作主体的实际诉求。”武泽伟总结。

多位分析师判断,只要未来AI产业仍长期保持多模型并存的格局,对独立MaaS的需求就会一直存在。

但独立的另一面,是上下游的双重挤压。

硅基流动的业务逻辑。图/截自招股书

硅基流动的业务逻辑。图/截自招股书向上看,随着基础大模型公司不断完善官方API、持续下调调用价格,并逐步拓展企业端服务,越来越多开发者可以直接从模型厂商获得推理能力。

向下看,阿里云、火山引擎等云厂商则依托自有算力资源,将模型、云计算、存储等产品打包销售,通过整体方案摊薄成本,持续压低Token价格。

对于像硅基流动这样的独立平台而言,两端都在不断侵蚀其原本的生存空间。

更现实的问题在于,独立第三方平台的规模仍然有限。根据弗若斯特沙利文数据,按2025年Token吞吐量计算,即便是排名第一的独立MaaS供应商硅基流动,市场份额也仅约1.5%。

这也就意味着,无论面对上游模型厂商、算力供应商,还是下游客户,其采购和定价能力都相对有限,很难像大型云厂商一样通过规模优势获取更低成本,也难以拥有足够的价格主动权。

也正因如此,独立,也就意味着需要更深的技术护城河。

毕竟,随着国产AI芯片生态不断成熟,推理成本继续下降,标准化Token服务未来很可能逐渐成为一种基础能力,而非稀缺能力。

“独立第三方MaaS如果只做简单的Token中转,确实很容易被替代。”袁帅认为,“最难被替代的其实是对不同场景需求的理解能力、多模型组合调度的优化能力,以及为垂直行业定制的全栈服务能力,这些需要长期服务客户积累的经验,是模型厂商和云厂商很难快速复制的。”

换言之,独立Token工厂真正出售的,应该是让Token能更高效、更便宜、更稳定、更专业地流动的能力。

其实,任何新兴产业的早期阶段,都会经历一个“烧钱换市场”的过程,比如曾经的京东和美团。今天的硅基流动,只不过是在重复同样的故事。

区别在于,京东和美团所处的赛道足够宽,容得下它们慢慢长大。而硅基流动所在的独立MaaS赛道,空间到底有多大、天花板有多高,至今还没有人能给出确定的答案。

参考资料:

《“赛博菩萨”袁进辉,只想做好“Token工厂”》,2024年11月26日,甲子光年

责编:成俊峰

一审:詹娉俏

二审:陈永刚

三审:苏莉

来源:中国新闻周刊

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号