下载APP

下载APP 报料

报料 关于

关于

谢卓芳 湖南日报·新湖南客户端 2026-05-22 21:06:34

最近,工程机械圈子里一则消息引发广泛关注。

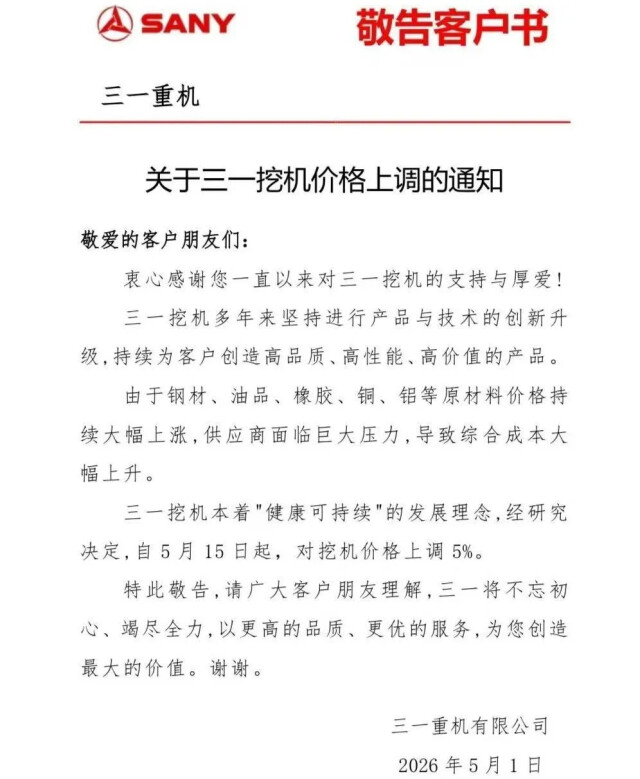

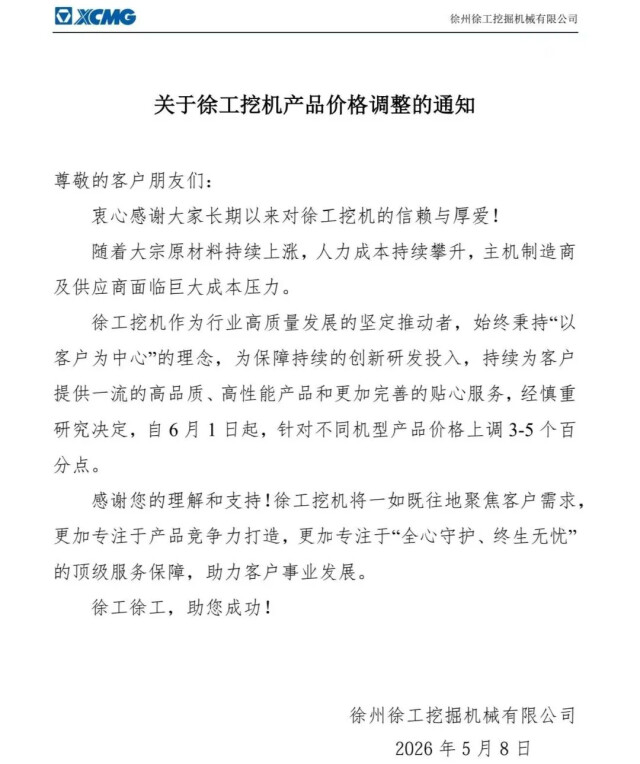

三一重机宣布自5月15日起上调挖掘机产品价格5%,徐工挖机、柳工等头部企业紧随其后,涨幅在3%到5%之间。与此同时,卡特彼勒、小松等国际巨头纷纷在全球范围内调整产品价格。

一场覆盖全行业的涨价潮,是否正在到来?

成本在涨,订单也不少

涨价最直接的推手,来自上游成本端持续上涨。

三一重机在调价公告中明确表示,钢材、油品、橡胶、铜、铝等大宗原材料价格持续大幅上涨,供应商成本压力陡增,综合成本显著上升。徐工挖机也指出,大宗原材料价格持续高位运行,人力成本、物流费用不断攀升,主机制造商及配套企业面临巨大经营压力。

数据印证了这一点。进入二季度,工程机械行业迎来传统销售旺季,核心产品销量大幅反弹,带动工程机械用钢需求显著提升。4月中旬以来,国内钢材期货价格持续上行,站稳年内高位。焦炭价格经过多轮提涨,累计上涨幅度明显,吨钢成本增加数十元至上百元不等。

当原材料、物流、人工“三座大山”同时压来,主机厂已很难通过内部挖潜完全消化,价格调整成为更直接的选择。

如果说成本上涨是涨价的推力,那么需求持续回暖则为涨价提供了市场基础。

2026年4月,全国挖掘机销量达到28745台,同比增长29.8%,其中国内销量同比增长34.9%,创下近两年单月新高。1至4月,挖掘机累计销量突破10万台,同比增长22.2%。

从开工数据看,三一重工“挖掘机指数”显示,4月全国工程机械平均开工率达45.09%,环比提升3.6个百分点,港口物流、混凝土设备、吊装设备三大板块全面回暖。

国内需求回暖离不开政策的有力支撑。2026年政府工作报告明确,安排中央预算内投资7550亿元,安排8000亿元超长期特别国债资金用于“两重”建设,同时安排2000亿元超长期特别国债支持大规模设备更新。这些真金白银的政策,正在为工程机械内需的持续复苏注入动力。

另一方面,出口市场也是亮点频频。一季度,挖掘机出口同比增长36.1%,占总销量的46%,已接近半壁江山。2025年,三一重工海外收入占比已达64%,徐工机械海外收入占比约48%。中国企业已从单纯的产品出口转向本地化生产、海外仓布局、全链条服务的全球化运营模式。非洲、拉美、东南亚等地区的基建与矿业需求持续旺盛,欧美高端市场渗透率稳步提升,出口高增的趋势仍有望延续。

回归价值竞争,行业正在“换挡”

这一轮头部企业集体涨价,更深层的意义在于行业竞争逻辑的转变。

长期以来,国内工程机械市场存在低水平重复竞争的现象,部分企业以牺牲合理利润为代价换取市场份额,导致行业整体盈利能力承压,研发投入和创新动力受到抑制。

此次三一、徐工、柳工等头部企业同步调整价格,并非简单的被动成本转嫁,而是基于成本红线和行业发展阶段的主动选择。

北京社科院副研究员王鹏分析认为,头部企业在市场占有率上已形成相对稳定的格局,通过压价获取增量的边际收益远低于成本上涨带来的经营风险。

光大证券研报指出,随着各大主机厂挖机涨价逐步落地,行业将从以往过度关注价格转向更加关注产品性能、可靠性、全生命周期成本和服务质量,工程机械厂商有望迎来量价齐升的良好局面。

涨价的效果最终要由市场检验。但有一点越来越清晰:单纯拼低报价的粗放阶段正在过去,一个更考验技术底蕴、服务体系、品牌价值的精细化时代,正在加速到来。对于工程机械行业而言,这或许正是一次难能可贵的“价值回归”。

从更长周期看,工程机械行业正处于更新换代的上行通道中。挖掘机上一轮销售高峰出现在2016年至2021年,按照8至10年的使用寿命计算,这部分设备已陆续进入更换窗口期。多家机构测算,2026年及后续几年国内存在复合30%左右的替换量增长空间。

当然,挑战也不容忽视。一季度全国工程机械平均开工率虽逐月回升,但施工活跃度仍处于历史相对低位。销量火爆与工地冷暖不均的“温差”提示我们,需求复苏的根基还需进一步夯实,宏观经济的链条传导需要时间。

作者 谢卓芳

责编:刘韵霞

一审:谢卓芳

二审:曹娴

三审:李伟锋

来源:湖南日报·新湖南客户端

版权作品,未经授权严禁转载。湖湘情怀,党媒立场,登录华声在线官网www.voc.com.cn或“新湖南”客户端,领先一步获取权威资讯。转载须注明来源、原标题、著作者名,不得变更核心内容。

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号