下载APP

下载APP 报料

报料 关于

关于

王亮 2026-05-21 21:01:18

就在蓝思科技掌门人周群飞与马斯克、库克在国宴上同席的照片刷屏几天后,周群飞及丈夫郑俊龙实控的蓝思科技迅速在资本市场上落子。

(央视新闻截图。)

5月18日,蓝思科技发布公告称,拟以2.20港元/股的价格收购香港联交所主板上市公司巨腾国际约27.81%已发行股份。此次交易完成后,蓝思科技将享有巨腾国际至少50%投票权,成为巨腾国际的控股股东。

蓝思科技擅长玻璃、外观件,巨腾国际主打金属结构件和笔记本机壳,产地分布国内外。此次收购能快速补齐蓝思科技在PC、服务器等终端的制造能力短板,打造覆盖全球的产能网络。

并购巨腾国际

构建“材料-组件-整机”一体化能力

巨腾国际成立于2000年,总部位于中国香港,是全球领先的消费电子结构件制造商,在笔记本和电脑机壳领域的市占率常年稳居行业第一梯队,在我国及越南多地建立了规模化生产基地,具备全制程垂直整合能力与极高的良率控制水平。

近几年,随着传统PC市场的萎缩以及供应链价格战的内卷,巨腾国际逐渐走入低谷。

截至2025年底,巨腾国际的资产总额为103.47亿港元,净资产为54亿港元。蓝思科技以2.20港元/股的价格收购约27.81%已发行股份,意味着巨腾国际的整体估值仅约26.4亿港元。

也就是说,蓝思科技是以大概“腰斩”的破净价格,买下了巨腾国际庞大的产能池、熟练的产业工人群体以及在全球PC外壳供应链中沉淀了二十年的专利与客户认证,绝对是一笔好买卖。

(蓝思科技先进的制造车间。)

对于为何收购巨腾国际,蓝思科技在公告中进一步称,本次交易的推进将强力助推公司加速兑现中长期战略蓝图——“致力于成为全球精密制造领域的领导者,以技术创新为核心引擎,构建‘材料-组件-整机’垂直一体化能力”。

众所周知,蓝思科技早已不满足于只做一家“玻璃厂”。自从斥资百亿收购可成科技旗下的泰州工厂(可胜、可利)后,蓝思科技已大举进军金属结构件领域。

(可成科技是苹果 iPhone、

在拥有世界第一的玻璃面板产能以及智能手机金属外壳产能后,蓝思科技还缺乏在笔记本电脑、平板电脑(即大尺寸3C设备)领域的大规模塑料与合金外壳成型能力。

巨腾国际,正是蓝思科技所追求的最后一块“拼图”。此次交易后,让蓝思科技即刻拥有了笔电外壳的规模化量产能力,能让蓝思科技在面对苹果(MacBook/iPad)、联想等客户时,交出“玻璃盖板+金属/塑料中框外壳+整机组装”的一站式方案。

大力布局AI硬件终端

争夺新周期的“入场券”

当下,最火爆的是哪个领域?AI。

消费电子市场最大的变量,也是AI硬件终端的全面落地。如果说“整机组装”是蓝思科技的横向扩张,那么AI硬件终端则是其不惜代价也要抢占的战略制高点。

近几年,蓝思科技一直在“扩大版图”。

本次交易前,蓝思科技先后参与了灵伴科技、强脑科技、中伟股份、汉朔科技、希迪智驾等AI相关企业的股权融资及IPO,并对其他产业链标的开展并购重组等资源整合。

(灵伴科技打造的AI眼镜。)

2025-2026年是蓝思科技业务结构战略性优化的关键窗口期。公司确立了AI智能终端、具身智能、AI服务器、商业航天四大战略方向,从传统的消费电子代工企业向AI全产业链精密制造平台转型。

蓝思科技在一次电话会议中表示,公司计划通过3至5年的时间实现从业务结构、产品结构到收入结构的升维,AI智能终端和三大新增战略方向增长曲线都将实质性的贡献显著动能,最终达成业绩共振。

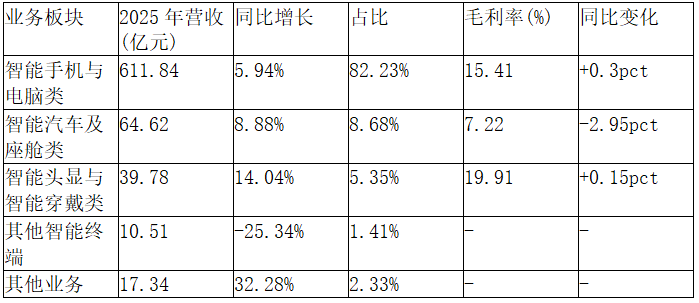

蓝思科技2025年年报显示,其智能手机与电脑类业务仍是企业的核心所在,营收占比高达82.23%,智能汽车及座舱类、智能头显与智能穿戴类营收占比分别为8.68%、5.35%,商业航天的营收就更少了。

(蓝思科技2025年营收表)

就目前全球科技和消费发展趋势来说,具身智能、AI服务器、商业航天或早或晚将在未来某个时期迎来大爆发。

从这个角度说,在消费电子领域的扎实根基上,如果其未来其他三大业务板块真能够实现“业绩共振”,蓝思科技完成有可能成长为一个真正的科技“巨人”。

(作者:湖南日报全媒体记者 王亮)

责编:王亮

一审:王亮

二审:曹娴

三审:李伟锋

版权作品,未经授权严禁转载。湖湘情怀,党媒立场,登录华声在线官网www.voc.com.cn或“新湖南”客户端,领先一步获取权威资讯。转载须注明来源、原标题、著作者名,不得变更核心内容。

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号