下载APP

下载APP 报料

报料 关于

关于

范思璇 湖南日报·新湖南客户端 2026-04-24 20:19:53

量贩零食在狂奔,传统零食企业在分化。它们交出的2025年成绩单,清晰地显示出这样的趋势。

4月24日开盘,良品铺子低开低走,当天收盘报10.25元/股,虽微微上涨,但目前其市值约41.1亿元,较历史高点已蒸发近九成。

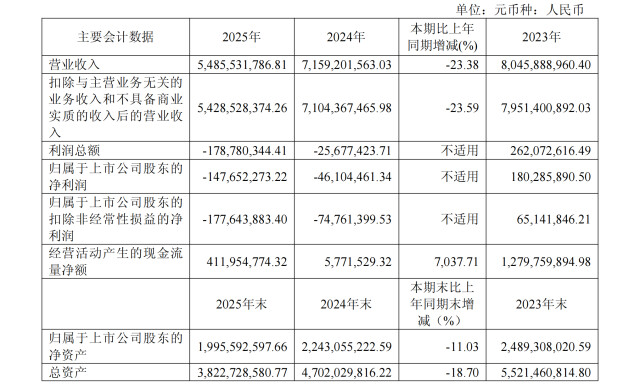

市值腰斩再腰斩背后,是一份“难言乐观”的成绩单:2025年全年营收54.86亿元,同比下降23.38%;归母净利润亏损1.48亿元,亏损幅度同比扩大超过220%。

曾经的“高端零食第一股”,正在经历前所未有的阵痛。

(良品铺子2025年营收情况。侃财君截图。)

门店收缩、股东减持

良品铺子2025年年度报告显示,分品类看,坚果炒货、肉类零食等核心品类收入均有收缩;分渠道看,直营零售、加盟零售、团购业务的毛利率同比分别下降1.67%、4.32%、5.99%。

公司坦言,零食量贩等新业态的冲击,持续影响线下门店业务,竞争压力较大。

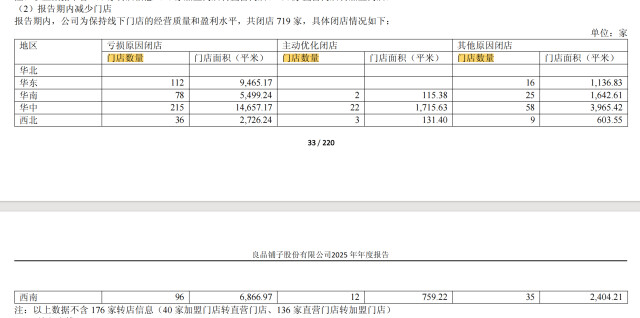

这种影响最直观的体现在实体门店的剧烈调整。2025年,良品铺子关停门店719家,其中因亏损原因闭店的达537家,加上2024年闭店794家,两年累计已关店超过1500家,门店总数从2023年峰值的约3300家锐减至2025年末的2107家。

(2025年良品铺子门店减少情况。侃财君截图。)

与门店收缩同步发生的,是重要股东的加速离场。

4月13日,公司第二大股东达永有限公告拟减持不超过总股本3%的股份,按公告日收盘价测算,套现金额约1.24亿元。自2023年股份解禁以来,达永有限已累计减持超4800万股,套现逾8亿元,持股比例从IPO发行后的30.3%下降至18.16%。

实体运营承压,区域竞争加剧

良品铺子在湖北,南下洞庭布局湖南,自然是其扩展华中市场的重要一环,但侃财君走访发现,目前长沙地区有多家门店在调整,或收缩面积或闭店退场,大体与全国性的关店趋势一致。

在湖南,良品铺子面临的压力远不止内部调整。盐津铺子、劲仔食品等本地休闲零食上市企业近年来持续扩张,尤其在辣味零食、量贩装等细分赛道上形成了较强的消费者黏性。2025年,盐津铺子营收57.62亿元,同比增长8.64%;归母净利润7.48亿元,同比增长16.95%。

量贩零食巨头的快速崛起也给传统品牌带来了巨大的压力。根据公开资料显示,截至2025年末,鸣鸣很忙旗下“零食很忙”“赵一鸣零食”门店总数达21948家,全年实现营业收入661.70亿元,同比增长68.2%;戴永红零食深耕湖南市场多年,门店已超过1000家。

“零食湘军”凭借极致的性价比和密集的门店网络,正在快速分流传统零食品牌的客流,良品铺子在湖南市场的“守城”之战愈发艰难。

正经历“以空间换时间”阵痛

面对持续恶化的经营状况,良品铺子在年报中明确提出了战略调整方向:坚定执行战略聚焦与业务深度调整,主动淘汰低效门店,优化产品结构,提升运营效率。

从经营动作看,良品铺子并非被动等待。去年,良品铺子发起23次核心产区溯源行动,以“一品一链”为抓手,打造了“澳洲安格斯牛肉脆”“香酥龙虾尾”等多款月销百万级的爆款产品;供应链端则通过集中供应和规模化采购,在牛肉、坚果等核心品类上有效降低了采购成本;此外,公司还与湖南中医药大学等科研院所展开研发合作,试图从产品端构建差异化壁垒。

从机构研判来看,当前良品铺子正处于“以空间换时间”的阵痛期。光大证券指出,受零食量贩等新业态冲击,公司经营体量持续收缩,利润端表现进一步承压。国泰海通证券、华鑫证券等机构也普遍认为,策略调整后利润将短期承压,盈利修复仍需静待市场结果。

作者|范思璇

责编:谢卓芳

一审:谢卓芳

二审:黄利飞

三审:李伟锋

来源:湖南日报·新湖南客户端

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号