下载APP

下载APP 报料

报料 关于

关于

李文晴 湘江融媒 2026-04-16 19:08:16

据赢商网大数据不完全统计,2024年至2025年,491家首店涌入长沙,湘江新区贡献了196家。其中,长沙万象城、永旺梦乐城(湘江新区店)、招商花园城三座近两年新开的商业体是绝对主力:三家商业体合力引入了181家首店。

长沙万象城。

长沙万象城。

但这不是“新区商业终于火了”的故事。这是几百万人憋了太多年没好商场逛,现在一次性“补课”的故事。

新商场的集中开业,把首店也带进来了——有好的载体,才有好的内容。

但故事远没有结束。首店来了,然后呢?

不选最贵的,只选最合适的

在长沙的商业版图上,五一商圈长期扮演着“霸主”角色——虹吸全市消费力,让其他区域几乎没有还手之力。

长沙万象城没有选择正面硬刚。

它的策略很清晰:围绕“国际美妆、运动潮流、高人气餐饮、品质生活”四大核心业态,引入大量首店及旗舰店,数量与占比居长沙新开项目前列。在“大众消费”与“重奢”之间,切出了一条“品质潮流”的中间赛道。

这看上去是“错位竞争”,本质上是“降维打击”。

为什么?因为湘江新区的客群构成决定了这个策略的精准性。政府机关、知名高校、高净值社区环绕——这个群体的消费实力强、升级意愿高,但长期被迫过河消费。长沙万象城要做的,就是把他们“截流”在新区。

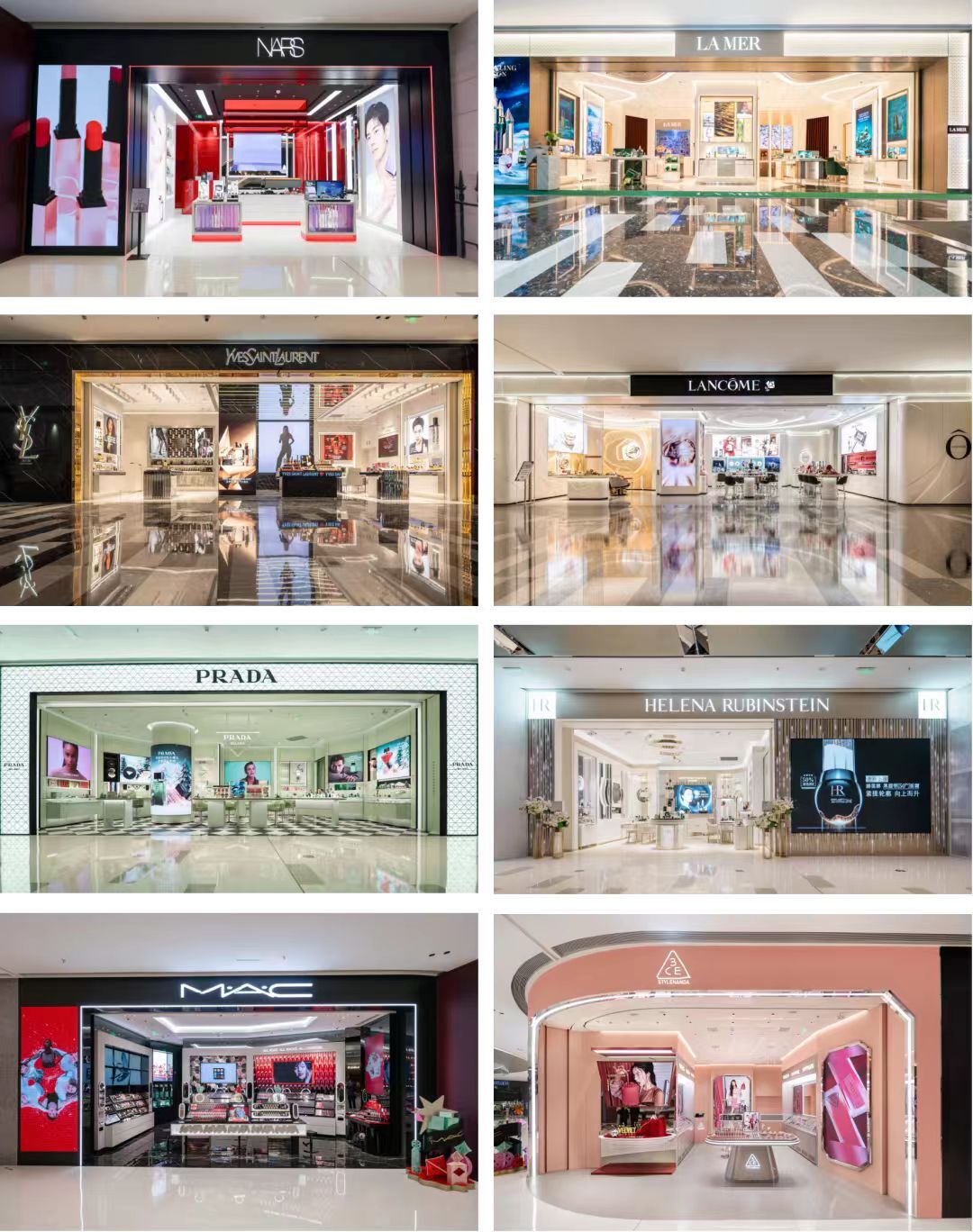

截至目前,长沙万象城已汇聚超240家首店及旗舰店。走进万象城,一楼的美妆区一字排开NARS、LA MER、YSL Beauty等国际品牌;潮牌区则有古良吉吉、Fakeme等在年轻人中很火的新锐品牌。这些店组合在一起,让万象城成了河西年轻人逛街的首选地之一。

万象城美妆走廊。

万象城美妆走廊。

今年4至5月,长沙万象城还将迎来近20家品牌全新亮相:既有DIOR Beauty、CPB肌肤之钥等轻奢美妆品牌重磅入驻,也有浴见等新锐潮流品牌加持,更囊括岛姜家等多家餐饮湖南首店,持续夯实城市首店高地的地位。

在引入首店时“有所不为”的定力,同样体现在新区其他商业体的策略中。“我们始终坚持稀缺性与话题性兼顾。”长沙荟聚方面表示:“稀缺性填补新区商业空白,打造差异化体验;话题性助力品牌快速引流、融入本地市场。”

长沙荟聚。

长沙荟聚。

如果说长沙万象城和荟聚是在“差异化”上做文章,那么永旺梦乐城(湘江新区店)则是在“覆盖范围”上做聚焦。永旺梦乐城周边五公里范围内,约六成家庭育有6岁以下幼童。“我们调研发现,这个区域最大的痛点是‘没地方遛娃’。”商场相关负责人说。于是,商场将自己定位为“湘江新区幸福感基地”,围绕“玩乐、美食、休憩、夜经济”四大维度打造生活娱乐空间。

永旺梦乐城(湘江新区店)。

永旺梦乐城(湘江新区店)。

“我们不追首店,我们追需求。”永旺梦乐城(湘江新区店)的招商逻辑更为直白:不以“首店数量”为KPI,而以“需求缺口”为标尺——即使引进的品牌在其他区域已有布局,只要在本地10公里范围内是“第一家”,就具备区域首店的价值。

这不是“不追首店”,而是重新定义了首店的价值坐标。尽管如此,永旺梦乐城(湘江新区店)仍然交出了16家湖南首店的成绩单。其中,城市英雄利用3-4F的跃层空间打造了全国首创的“运动馆”复合业态;冇言有阅书店结合巨型书架与投影映射技术,打造了湖南首家“双层旗舰店”;鲁比猴儿童乐园在常规游乐之外,增加了该品牌首次推出的儿童剧场,精准契合家庭消费需求。

冇言有阅书店。

冇言有阅书店。

三条路径看似不同——长沙万象城做“城市级首店矩阵”,长沙荟聚做“稀缺性与话题性兼顾”的精准卡位,永旺梦乐城(湘江新区店)做“需求导向”的区域深耕——但它们的底层逻辑是一致的:在资源有限的前提下,与其什么都想要,不如想清楚“我是谁、我为谁服务”。

从“开进来”到“活得好”

首店来了,只是第一步。让首店“活得好”,才是真正的考验。这至少涉及三个层面:硬件能不能承载、客群对不对得上、运营能不能跟上。

先说硬件。永旺梦乐城(湘江新区店)能吸引城市英雄开出5000平方米的全国旗舰运动馆,一个重要原因是建筑里预留了挑空空间,可以装下巨型波浪滑梯。

永旺梦乐城(湘江新区店)吸引城市英雄开出5000平方米的全国旗舰运动馆。

永旺梦乐城(湘江新区店)吸引城市英雄开出5000平方米的全国旗舰运动馆。

再说客群。针对洋湖片区占多数的家庭客群,荟聚商场在引入首店时也尽量匹配了对应品牌,再加上停车和服务的便利,深得市民欢心。家住天心区的宝妈章瑛告诉记者:“周末带娃来这里看电影、逛逛街,走的时候还能顺便去一趟祐禾面包店,下周的早饭也解决了。”

最后说运营。永旺梦乐城(湘江新区店)开业后,亲子家庭客群数量远超预期。这种特征反过来驱动了运营调整:商场建议餐饮商户增加儿童餐选项,建议童装品牌增加低龄段尺码。

而长沙万象城则采取“内容引爆”的路子。开业一年多来,JENNIE亚洲快闪中国首站、蔡依林PLEASURE快闪华中首展……超16场明星活动和重磅IP落地。张女士从宁乡专程赶来:“JENNIE快闪全长沙就万象城这一站,再远也得来。”

长沙荟聚的介入更加“贴心”。祐禾湖南首店开业之初,大排长龙。荟聚主动介入:帮品牌优化排队动线、引导错峰消费,还把祐禾的代金券放进会员福利体系。

首店不是一锤子买卖,而是一段需要长期养护的关系。商场给品牌空间和运营支持,品牌给商场内容和用户黏性。从永旺梦乐城(湘江新区店)适配品牌的空间需求,到长沙万象城办首展“吸粉”,再到长沙荟聚的会员福利打通——新区的商业体正在形成一种共识:首店进来了,只是开始;让它活得好,才是本事。

下半场的真正考验

商场的运营能力是首店能走多远的关键,但首店经济的生态建设不止于商场。商场是运作主体,政府则扮演支撑者和服务者的角色。记者了解到,目前新区正在积极协助符合条件的首店品牌申报省市级扶持政策。

对湘江新区来说,首店经济的价值不能用“数量”和“占比”来衡量。首店是一种新鲜血液。没有它,商业生态的新陈代谢就难以正常循环,就会走向同质化。

在长沙这样一个商业高度内卷的城市,几乎所有新开商场都在争夺“首店”标签。首店经济的竞争,也已经从“谁引进得多”转向“谁让首店活得好”。

湘江新区走了一条不同的路:长沙万象城用潮流内容证明了河西可以成为年轻人的目的地;永旺梦乐城(湘江新区店)用需求导向证明了周边几公里足以支撑一家大商场;长沙荟聚用祐禾验证了网红店变长红店的可行路径。这种不追热点、找准定位的“克制”,反而是应对内卷的一种成熟。

长沙荟聚。

长沙荟聚。

但这又要回到最初的问题:首店来了只是上半场,下半场呢?当“湖南首家”不再稀奇,当年轻人打卡“首店”的冲动被满足过一次,他们还会不会再来?

纵观南京德基广场、北京大悦城这些知名商场,它们无一不是把“首店”带来的流量,转化成了消费者对商场本身的信任和习惯——让人们不只因为“这里有首店”而来,而是因为“这里是XX商场”而来。

当商场的品牌力超越了入驻品牌的标签,评判标准也随之改变:不再是“引进了多少家首店”,而是“有没有新的首店从这里起步”。这才是首店经济真正的“下半场”。

责编:陈佳

一审:封豪

二审:陈新

三审:刘永涛

来源:湘江融媒

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号