下载APP

下载APP 报料

报料 关于

关于

黄炜信 湖南日报·新湖南客户端 2026-04-08 20:48:05

国际油价持续震荡上行,湖南本土民营油企——和顺石油成了A股湘股中的黑马。

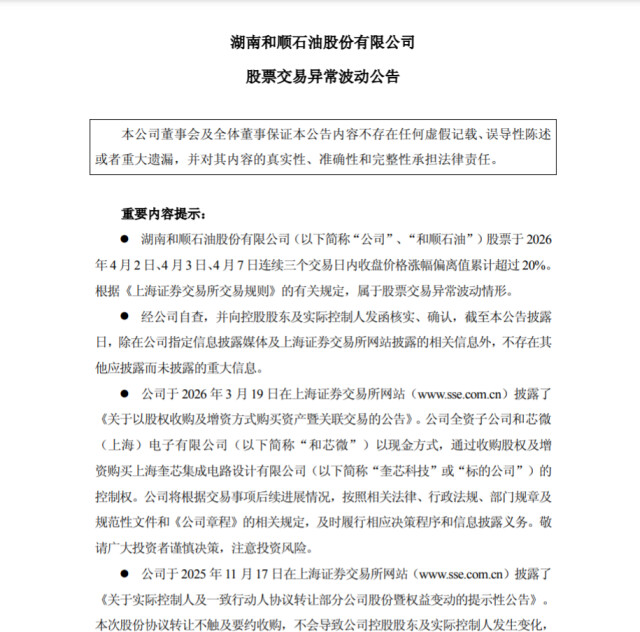

截至2026年4月8日收盘,公司股价年内涨幅近50%,近几个交易日更是因涨幅偏离值累计超20%触发交易异常波动公告。

(和顺石油关于股票交易异常波动的公告)

一边是油价波动下的股价上行,一边却是上市以来首次年度亏损的业绩预警,这家深耕成品油零售的企业,正豪掷5.4亿元跨界切入半导体IP赛道。

跨界背后,是传统民企的自救与突围。

(和顺石油近期股价走势)

上市五年首现亏损

作为湖南本土唯一民营成品油零售上市企业,和顺石油2020年登陆上交所主板,上市当年便创下1.705亿元归母净利润的业绩高点。但2021年至2024年,公司归母净利润分别为9145万元、1.03亿元、5223万元、2926万元,整体呈持续下滑态势,盈利规模逐年收缩。

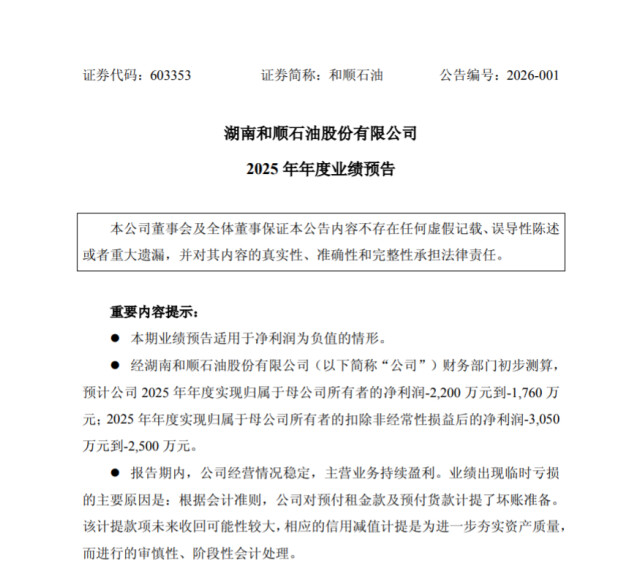

(和顺石油披露2025年业绩预告)

2026年1月,和顺石油披露2025年业绩预告,预计全年归母净利润亏损1760万元至2200万元,为上市以来首次年度亏损。

公司称亏损主要系对预付账款计提坏账准备的阶段性会计处理。有分析认为,其主业增长天花板已然显现:作为区域型企业,其业务基本盘集中在湖南,面对中石油、中石化的渠道挤压,叠加新能源汽车对成品油消费的长期替代,单靠传统油站零售已难实现持续增长。

5.4亿元跨界半导体IP

此轮股价暴涨,有基于原油市场的短期剧烈波动,也有部分原因在于市场对其半导体转型的期待。

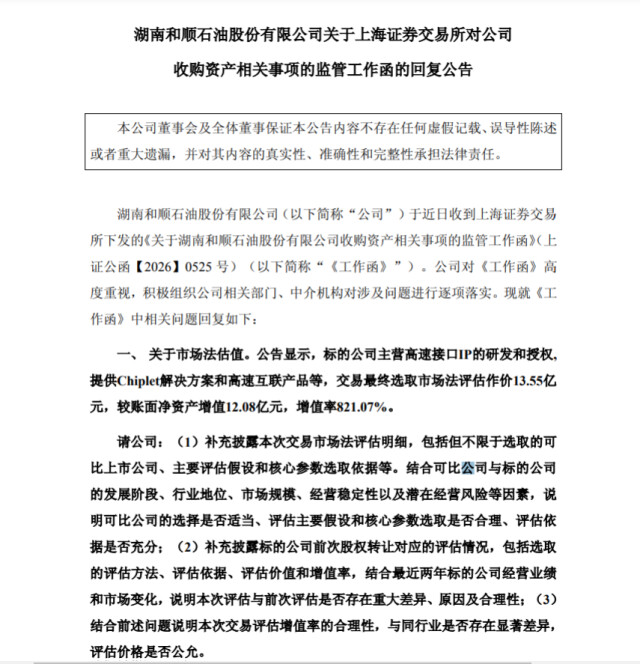

2026年3月,公司公告称,全资子公司和芯微拟以5.4亿元现金,通过股权收购+增资,拿下上海奎芯集成电路设计有限公司35.11%股权,同时通过受托表决权合计控制标的公司51.11%表决权,实现控股,正式切入半导体IP赛道。

公开资料显示,奎芯科技是国内高速接口IP领域核心企业,产品覆盖PCIe、USB等主流接口IP,应用于人工智能、汽车电子等领域,是国产半导体IP替代的重要参与者。2024年度,奎芯科技实现营业收入1.59亿元,亏损1848.88万元;而到了2025年度,其营业收入增长至2.12亿元,并扭亏为盈。

(和顺石油公告)

值得关注的是,此次收购标的溢价821%。为降低跨界风险,和顺石油设置了业绩对赌:奎芯科技2025年至2028年营收复合增长率不低于30%,2025年净利润实现转正,未达标将进行现金补偿。

此前和顺石油曾尝试布局新能源超快充业务,但未能形成规模效应,此次半导体布局,是其摆脱主业依赖的关键一搏。

突围背后机遇与考验并存

和顺石油的跨界,并非个例,与湖南零售龙头友阿股份的转型路径高度相似。深耕湖南零售市场数十年的友阿股份,受线上电商冲击、消费场景重构影响,主业持续承压。2025年5月,公司公告拟以15.8亿元收购深圳尚阳通科技100%股权,跨界切入功率半导体赛道。

跨界半导体,核心逻辑高度一致:传统主业受行业周期、消费变迁影响,增长空间持续收窄,急需打造第二增长曲线;而半导体作为新质生产力核心领域,受益于国产替代战略红利,长期增长空间广阔,成为转型优质赛道。

然而,跨界造芯绝非坦途,半导体行业技术迭代快、资金投入大、研发周期长,对企业技术管理、人才储备、资本运作能力要求极高;另一方面,新质生产力赛道竞争也异常拥挤,能否看得准,考验并购方的眼光。因此,对于长期深耕传统消费领域的民营企业而言,跨行业管理整合、标的业绩兑现、行业周期与技术风险,都是必须直面的考验。

侃财君认为,跨界转型,既是民营企业主动求变的突围之举,也是一场关乎未来命运的关键豪赌,唯有找准赛道、稳扎稳打,才能在变局中真正行稳致远。

作者:黄炜信 商益

责编:奉永成

一审:奉永成

二审:黄利飞

三审:李伟锋

来源:湖南日报·新湖南客户端

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号