下载APP

下载APP 报料

报料 关于

关于

谢卓芳 湖南日报·新湖南客户端 2026-03-20 22:00:25

从电商起家,被誉为“中国互联网消费品品牌第一股”的水羊股份,最近有新动作。

3月6日,水羊股份在投资者互动平台上留下一句简短回应:“我司与美斯蒂克已结束合作关系。”

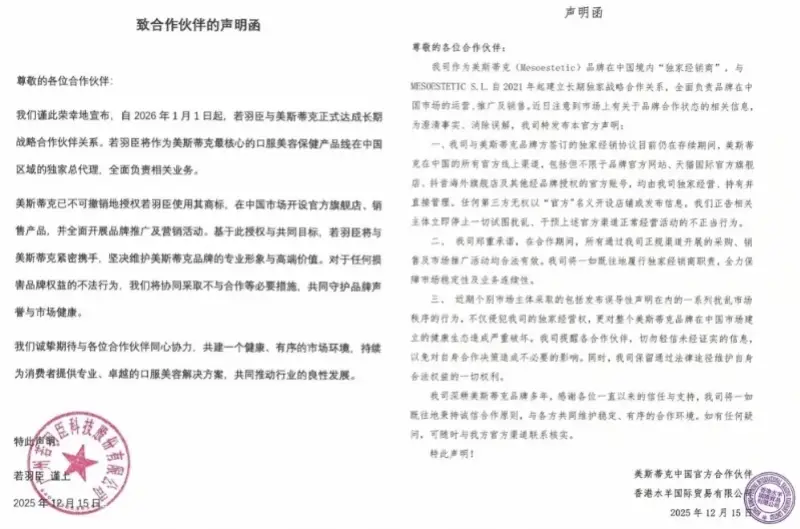

就在3个月前,这家公司还在为美斯蒂克的代理权公开发布严正声明,强调“独家经销协议仍在存续期间”,并指责第三方“发布误导性声明、扰乱市场秩序”。

这份声明所指向的“第三方”,正是另一家上市公司若羽臣。2025年12月底,若羽臣高调宣布,自2026年1月1日起正式成为美斯蒂克核心口服美容产品线的中国区域独家总代理,合同期限三年。

美斯蒂克,西班牙高端医美院线品牌,主打口服美容产品,在全球医美专业领域拥有较高知名度。2021年,水羊股份拿下其中国区独家代理,此后4年间,该品牌全渠道GMV(商品交易总额)从5000万元飙升至超5亿元。

总部位于湖南长沙的水羊股份,以御泥坊起家,采用“自有品牌+国际代理/合作(CP)”模式,逐步拓展至多个大众护肤品牌,其“水羊国际”平台运营超50个国际品牌。

水羊股份与美斯蒂克的合作,为何以一种略显仓促的方式划上了句号?这场代理权之争的落幕,不仅是一次品牌代理关系的更替,也折射出代运营行业长期面临的博弈困局。

代理权的天平为何倾斜

2021年,水羊股份拿下美斯蒂克中国区独家代理权时,双方曾高调举行“十年战略签约仪式”。这一合作被视为水羊股份代理业务的重要里程碑。

然而,这份“十年之约”的实际约束力,远没有外界想象的那么牢固。

若羽臣方面称,美斯蒂克在2025年9月邀请其参与2026年品牌在中国区新总代理的提案竞标。这意味着,美斯蒂克去年下半年就已启动更换代理商的程序。

在代理权之争公开化之前,市场上就已出现异常信号。2025年12月中下旬,各大电商及社交平台上,“美斯蒂克大破价”“美斯蒂克促销”“美斯蒂克比‘双十一’时期还便宜”等消息甚嚣尘上,有消费者反映相关产品比此前购买的价格便宜了一半。这种异常的低价抛货现象,往往是品牌方与代理商关系破裂的前兆。

对于“破价”现象,若羽臣方面曾向媒体回应称:“目前的破价并非品牌行为,而是前序代理商的操作。”这里的“前序代理商”,指向的正是水羊股份。

品牌方选择更换代理商,通常基于几个核心考量:更高的利润分成、更强的品牌运营能力、更稳定的渠道管理,或是对品牌控制权的主动回收。

此次代理权的更替,一个关键细节值得注意:水羊股份获得的是美斯蒂克全品类代理权,涵盖口服保健、专业院线护理、护肤等多个产品线;而若羽臣拿下的,是美斯蒂克的核心口服美容产品线。

美斯蒂克将核心口服线单独拆分给若羽臣,而非保留与水羊股份的全品类合作,本身就是一个信号。若羽臣在口服美容领域已有自有品牌“斐萃”,2025年第三季度该品牌营收达2.03亿元,环比增长98.8%。这种垂直领域的深耕能力,可能是吸引品牌方的关键因素。

(2025年12月中下旬,有消费者反映相关产品比此前购买的价格便宜了一半。)

代理这门生意到底赚不赚钱

代理权易主后,不少投资者关心一个核心问题:美斯蒂克更换代理权是否构成违约?

对此,相关电商行业人士解释:“战略协议一般会签订一个双方意向合作的年限,比如五年、十年等。但品牌是一年续期一次授权的,每年都会对于采购额、品牌营销宣传等确定一个考核指标,合作方未达成指标或有合同中约定的任何违约行为,都可以触发无责终止条款。”

这意味着,所谓“十年之约”并非不可解除的长期锁死,而是建立在年度考核基础上的动态合作。品牌方选择在年度节点切换代理商,在法律层面并无明显违约风险。

对于代运营公司而言,代理品牌是一把双刃剑。

从收益角度看,美斯蒂克对水羊股份的贡献不可忽视。2021年至2024年,该品牌全渠道GMV从5000万元增长至超5亿元,4年翻了10倍,甚至占到该品牌全球体量的一半。

但从盈利质量角度看,代理业务的短板同样明显。2025年三季度,水羊股份自有品牌毛利率为82%,远高于公司整体毛利率。这说明,代理业务的利润率显著低于自有品牌。品牌方掌握定价权和品牌所有权,代理商赚取的主要是服务费与渠道差价,利润空间天然受限。

更重要的是代理权的不稳定性。在医美、美妆行业,代理权易主很常见。比如去年7月,爱美客与江苏吴中两家上市公司就韩国REGEN旗下“童颜针”AestheFill的中国代理权展开博弈。美妆巨头科蒂旗下子公司也曾因古驰美妆等授权与开云集团对簿公堂。

(水羊股份旗下高端品牌。)

失去美斯蒂克之后

2022年起,水羊股份连续收购了多个国外高端护肤品牌,形成了自有品牌与CP(China Partner,中国合作伙伴)代理品牌双业务驱动模式。

失去美斯蒂克,对水羊股份而言,既是损失,也是审视自身战略的契机。

从短期看,5亿GMV的缺口需要填补。公司股价在“结束合作”消息发布后的一周内持续走低,跌幅超过15%,反映了市场对代理业务稳定性的担忧。

但从长期看,水羊股份的核心战略正在向自有品牌倾斜。2025年三季度,自有品牌收入占比达43.97%。公司近年来收购的法国高奢护肤品牌伊菲丹、法国轻奢院线品牌佩尔赫乔、美国奢华护肤品牌RéVive,正在成为新的增长引擎。

高端化转型也并非坦途。有投资者在业绩说明会上指出,公司销售费用率长期居高不下,近几年销售费用占营收比重约50%,而研发投入占比不足3%。这种“重营销、轻研发”的模式,能否支撑起“对标雅诗兰黛”的野心,仍是未知数。

美斯蒂克代理权的易手,或许只是水羊股份发展进程中的一次调整。但这次调整提出的问题值得深思:在代理业务与自有品牌之间,如何构建更平衡的收益结构。

对于整个代运营行业而言,美斯蒂克案例再次提醒从业者,代理权的稳定性,从来不是一纸协议可以保障的,真正的护城河,只能建立在自主可控的核心能力之上。

作者|谢卓芳

责编:谢卓芳

一审:谢卓芳

二审:曹娴

三审:李伟锋

来源:湖南日报·新湖南客户端

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号