下载APP

下载APP 报料

报料 关于

关于

黄炜信 2025-12-25 22:43:01

征信在现代生活中非常重要。“一次失信、处处受限”有力彰显社会信用体系刚性约束。

然而,现实中不乏一些个体,因疾病、疏忽等情况产生短暂逾期,进而导致长期受限,这很容易挫伤他们重新融入经济生活的积极性,也让不法分子有空子可钻。

央行近日发布的信用修复新政,代入无意失信者的视角,无疑是一场“及时雨”,可以解不少真诚信人的燃眉之急。

侃财君认为,这是在刚性制度中注入温度、于惩戒约束外彰显包容的积极探索。

让真正诚信者不吃亏

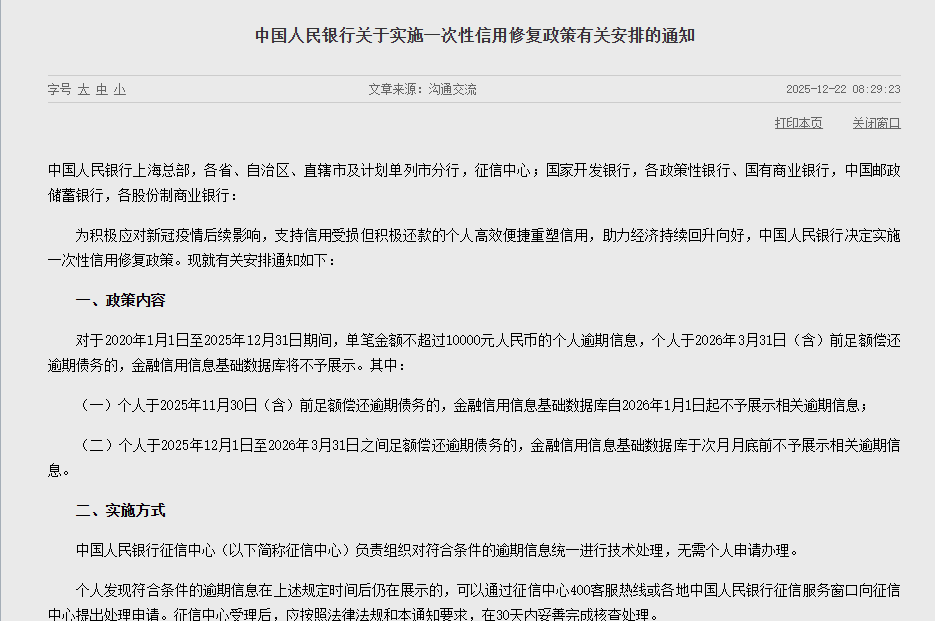

12月22日,中国人民银行对外发布一次性信用修复政策有关安排,符合相关条件的逾期信息,将不会在个人信用报告中予以展示。个人无需申请和操作,“免申即享”支持信用受损但积极还款的个人高效便捷重塑信用。

一次性信用修复政策发布后,有些网友产生了这样的疑问:信用约束难道变松了?信用修复会不会变成“征信洗白”?

侃财君细研政策,发现信用修复其实有着严格的范围,须同时满足:

适用对象,限定于个人在中国人民银行征信系统中展示的信贷逾期信息;

适用时间区间,要求逾期信息产生于2020年1月1日至2025年12月31日期间;

适用金额,为单笔逾期金额不超过1万元;

适用前提,是个人在2026年3月31日(含)前足额偿还逾期债务。

同时符合上述条件的逾期信息,将不会在个人信用报告中予以展示。尚未结清欠款的,不会被纳入修复范围,恶意逃废债、严重逾期等行为更被排除在外。

“这是建立在‘宽严相济’根基上的适度容错,绝不是‘征信洗白’。”湖南征信公司总经理徐亮向侃财君介绍,从“四个适用”的条件来看,政策就是对非恶意小额逾期且履约人群容错,让真正诚信者不吃亏,同时坚守大额恶意逾期惩戒底线,维护征信权威性。

个人消费信心和企业主融资能力的“重启”

个人信用修复带来的最直接好处,显而易见。

徐亮分析,让符合条件的个人消费者重获金融资格,可正常申请房贷、车贷、消费贷,告别因小额逾期被拒贷、利率上浮的困境,同时,信用回归正常后,信贷利率恢复基准水平,也可大幅减轻大额消费、创业周转的财务压力,让大众重塑信用和消费信心,敢于规划消费、尝试创业,激发个体经济活力。

另一方面,企业主个人征信是中小微企业贷款审批的核心依据,政策出台后,部分符合条件的企业主的信用修复后,有助于企业顺利获批经营性贷款,对于缓解企业资金周转压力有极大帮助,一定程度上可有效破解中小微企业融资难的痛点。

“过往金融机构的风险评估模型多基于客户完整的历史信用记录,包括逾期情况来判断客户信用风险。而此次信用修复后,部分客户的逾期记录被清除,原有的风险评估模型可能无法准确反映客户情况。”

徐亮提醒,随着政策落地,银行最好重新收集和分析相关行为数据,调整模型参数,构建新的风险评估体系,才能避免误读。

银行快速响应做好保障

信用恢复,个人具体怎么操作?

省内银行相关人士告诉记者,一次性信用修复政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料,由中国人民银行征信系统自2026年1月1日起对符合条件的逾期信息进行自动识别和统一处理。

省内银行纷纷表示,按照央行政策要求和总行具体细则做好落实。

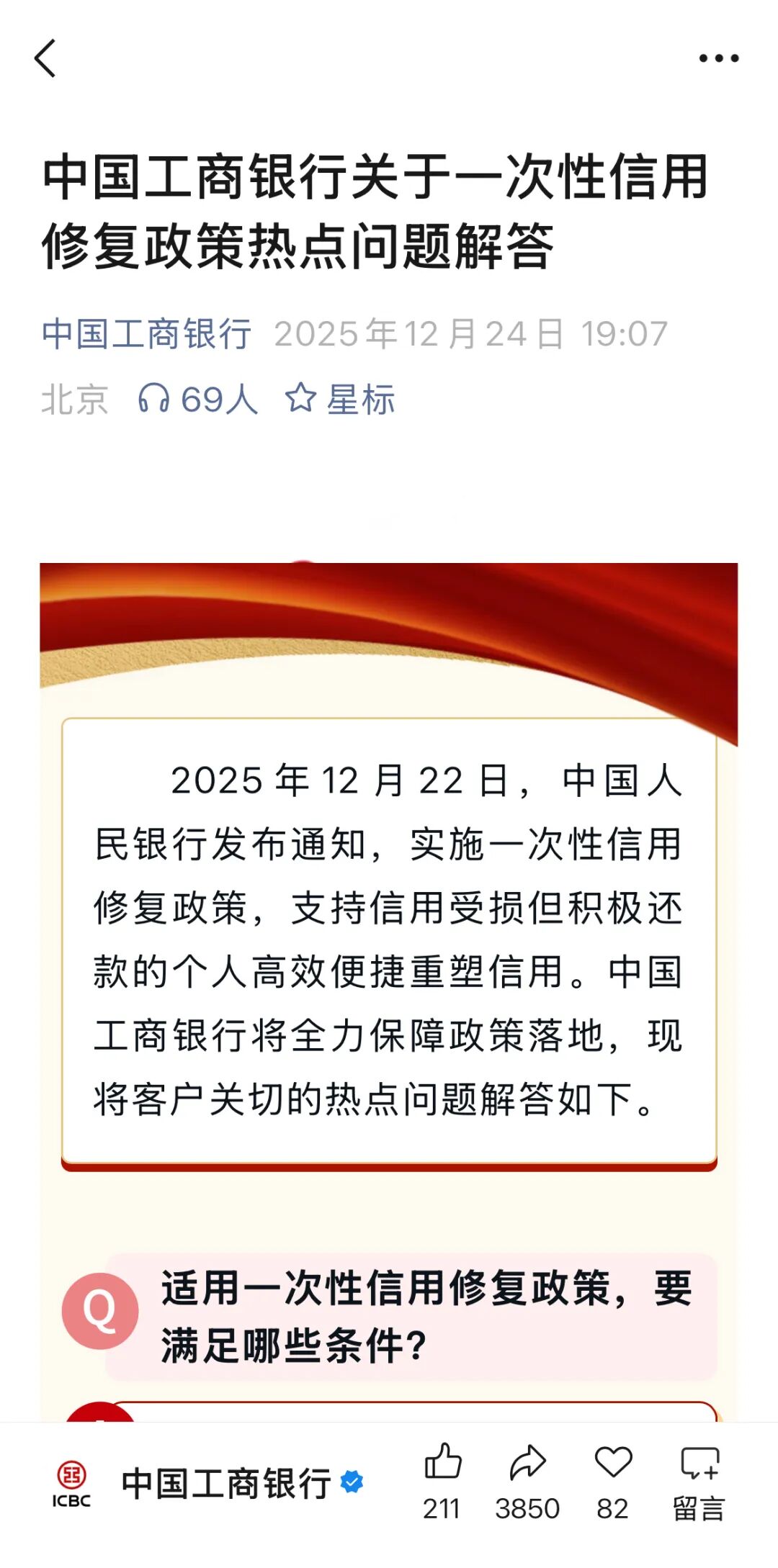

中国工商银行官方微信公众号发布《关于一次性信用修复政策热点问题解答》,就客户普遍关心的适用范围、操作流程及防诈骗提示等核心问题进行权威解读。工行明确表示:“将全力保障政策落地,支持符合条件的客户重塑良好信用。”

建设银行官方微信公众号发布的政策解读中,详解了符合政策条件的个人信用报告会有哪些变化,以及个人信用报告查询渠道。

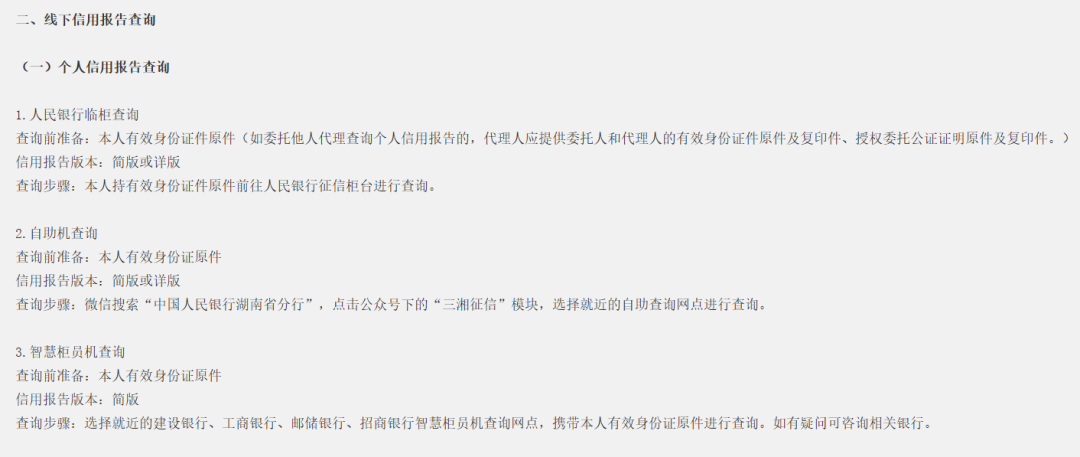

如何精准了解自己的信用情况?官方权威渠道是上“金融信用信息基础数据库”免费查询个人信用报告。

根据央行最新政策, 2026年上半年,个人信息主体可以在每年两次免费查询基础上,额外再增加两次免费查询的机会。

徐亮也提醒大家,政策明确规定全程免费,无需委托第三方,任何收费“征信修复”均为骗局!

(作者:湖南日报全媒体记者 黄炜信)

责编:王亮

一审:王亮

二审:孟姣燕

三审:李伟锋

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号