下载APP

下载APP 报料

报料 关于

关于

潮新闻 2025-08-04 20:46:08

“同一家银行,邻居的房贷利率要比我低0.1%。一问才知道她把LPR的重定价周期改了,刚好赶上了最近一次LPR的下调。”

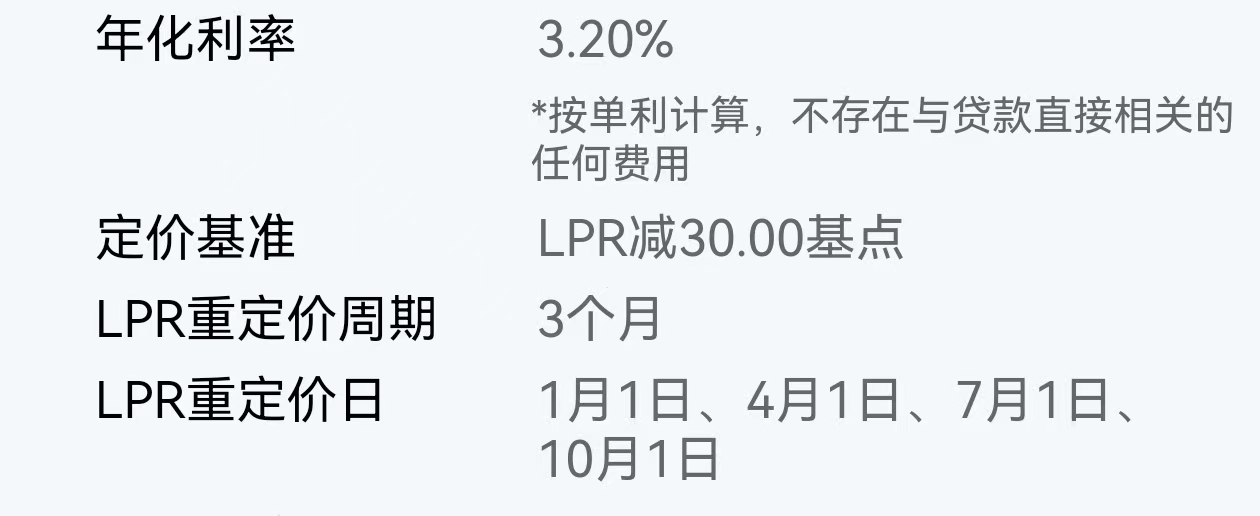

最近,杭州高女士所在的业主群里很是热闹,大家都在热议要不要调整房贷利率周期。高女士表示,目前她的房贷利率执行LPR减30基点,“如果能从3.3%降到3.2%,每个月能少还60多块,也是两杯星巴克呢。”不过她也提到,有些业主仍在观望:“万一LPR之后涨起来了,也得跟着频繁涨月供。”

受访者供图

据悉,去年10月起,央行发布新政允许存量及新增房贷自主协商重定价周期,打破以往“一年一调”的固定模式,新增“按3个月、6个月”等灵活选项。这一调整旨在缩小新老房贷利差,减轻居民还款压力,同时减少因利率倒挂引发的“提前还贷潮”。

那么,LPR重定价周期该怎么选?

“3个月一调,最大的优势在于能更快享受降息红利。若五年期以上的LPR下降,一年便有4次机会调整房贷利率,能迅速降低月供,节省利息支出。”某银行房贷经理许女士告诉记者,像是今年5月,五年期以上的LPR从3.6%降到3.5%,选择3个月一调的购房者就提前享受到了更低利率的实惠。

“这种周期适合短期内有提前还款计划的人群,可最大化利用当前低利率,减少总利息支出,也能在利率频繁波动时灵活应对,减少利率滞后问题,避免错过多次降息机会。”许女士说,然而,其风险在于若LPR进入上行通道,月供会更快上涨。

6个月调整周期则是相对折中的选择,“在享受利率调整红利和月供稳定性之间取得了一定平衡。”相比3个月一调的周,它受利率波动影响稍小,当LPR下降时,虽然享受红利的速度不如3个月周期快,但比12个月周期要及时;当LPR上升时,月供增长幅度和频率也相对缓和 。

“对于那些收入稳定、更看重还款计划可预测性,且认为未来LPR波动不大或有上升可能的借款人来说,一年一调是较为稳妥的选择。”许女士说,其优点在于月供相对稳定,便于借款人进行长期财务规划。不过,若LPR在一年内多次下降,选择12个月周期的借款人就需等待一年才能享受到利率下降带来的月供减少,会多支付一些利息。

“房贷的合同期内仅能变更一次LPR重定价周期。”她提醒,借款人在选择贷款周期时可以综合多方面因素考虑。“如果预计未来LPR会持续下降,且贷款剩余期限较短,在五到十年内,又或者有提前还款计划,可考虑将调整周期改为3个月或6个月;若贷款期限较长,10年或以上,也更看重月供稳定性,担心未来利率上涨,维持原先的一年一调可能更为合适。”

现在不少银行已经开通了线上调整,借款人可通过手机银行APP、拨打客服电话或前往线下网点咨询办理。“办理前,务必仔细阅读合同条款,明确调整后的利率计算方式、重定价日等关键信息,确保自身权益。”

责编:戴蓉

一审:周杨

二审:陈永刚

三审:文凤雏

来源:潮新闻

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号