下载APP

下载APP 报料

报料 关于

关于

大众卫生报·网站 2025-07-29 16:02:31

在人口老龄化的大背景下,养老问题愈发受到关注。

日本作为老龄化程度较高的国家,其养老金制度一直备受瞩目。今天,就让我们一起深入了解日本养老金的结构,看看它是如何为民众的晚年生活提供保障的。

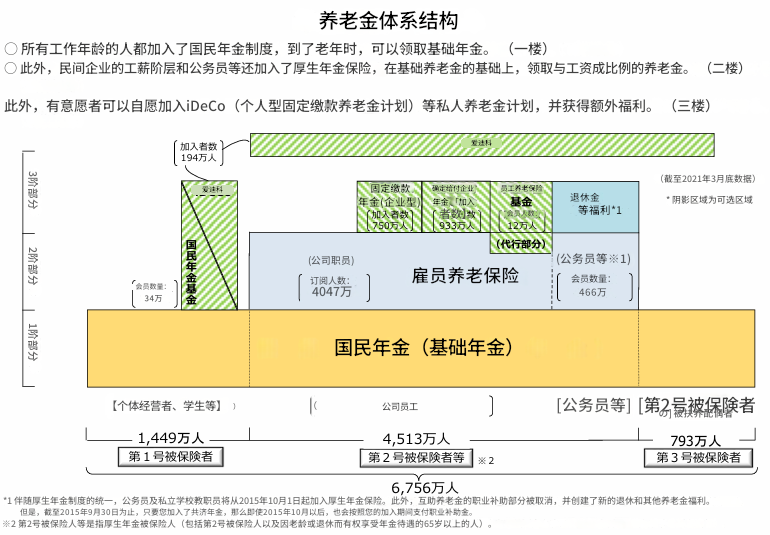

日本养老金体系结构

日本养老金体系采用了典型的 “三支柱” 模式,各支柱相互补充,共同构成了一个相对完善的养老保障网络。

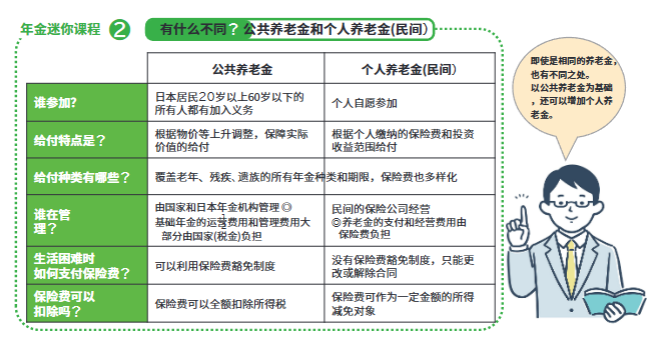

第一支柱 :公共养老金

这是日本养老金体系的核心,由国民年金和厚生年金构成,在整体规模中占比最大,承担着为全体国民提供基本养老保障的重任。国民年金是基础年金,覆盖所有20至60岁的日本公民及长期签证外籍人士,采用现收现付模式,其支付金额的50%由国库负担,剩余部分由个人承担。厚生年金主要面向企业雇员和公务员,保险费率为18.3%,由公司与个人各承担一半。

第二支柱 :企业养老金

由企业为员工设立的养老金计划,由企业和个人共同缴纳,通常根据员工的职位、工作年限和薪资来确定养老金的金额。包含国民年金和厚生年金在内的公共养老金旨在保障高龄人群的基本生活,而企业年金旨在满足高龄人群的更多需求。主要包括待遇确定型养老金(DB 计划)、缴费确定型养老金(DC 计划)和现金余额型养老金计划(Cash-Balance计划)。

第三支柱:个人养老金

由个人自愿参与,通过储蓄和投资来获得养老金的个人养老金计划,包括购买养老保险和参与资本市场投资等。由于个人储蓄养老金是自愿行为,政府通常会通过税收优惠政策来鼓励个人进行养老金储蓄及投资。目前,日本个人养老金制度主要包含个人型DC(iDeCo)计划和个人储蓄账户(NISA)计划。

你加入的养老金取决于工作方式

公共养老金是“社会保险制度”的一种。因此,年金加入者被称为“被保险人”。

人们加入的养老金类型取决于工作方式,保险费也根据被保险人的种类从1类到3类而有所不同。

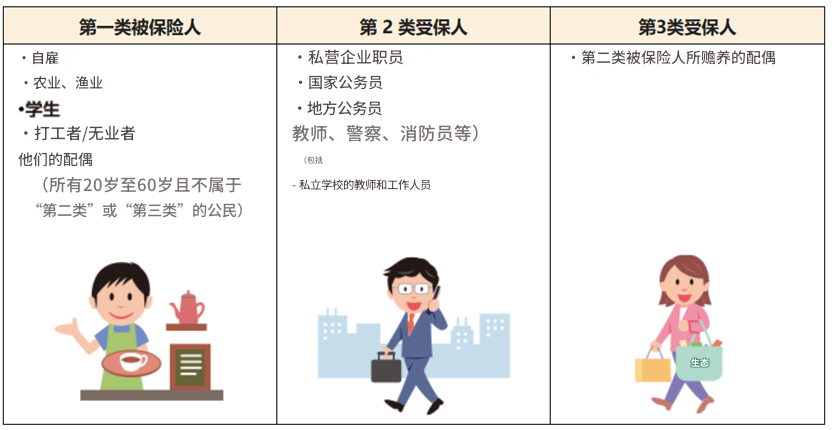

第一类被保险人

“第一类被保险人”是指只加入国民年金的人,其中包括个体经营者、农业工人、学生和失业者。

所有投保人的保险费相同,每年根据通货膨胀和工资增长等因素确定。如2023年度的保险费为每月16,520日元,2024年保险费为每月16980日元。

此外,如果收入较低无力缴纳保险费,还有“免除”和“延期缴纳”等制度。

第二类被保险人

“第二类被保险人”是指公司职员或公务员等同时加入了“国民年金”和“厚生年金保险”的人。

保险费的数额根据收入而有所不同,但采取雇主承担一半、被保险人承担一半的制度。

保险费由雇主一次性缴纳,然后从参保人当月的工资或奖金中扣除应承担的保费。保险费在工资单等上显示为“厚生年金保险费”,但不用担心,这也包括国民年金保险费。

第三类被保险人

“第三类被保险人”是指“依赖”第二类被保险人(如公司职员)的配偶,例如全职家庭主妇/丈夫。他们与第一类被保险人一样,只需加入国民年金即可,但由于他们是第二类被保险人的抚养人,因此无需缴纳保险费。

哪些人可以领取公共养老金?

人们通常认为养老金是老年人的福利,但实际上养老金对年轻人也很重要。除了 “养老金” 外,即使是年轻人,一旦遭遇意外事故,可以领取“伤残养老金” 和 “遗属养老金”。

老龄养老金

年满65岁以后,就可以终身(直至去世)从国家养老金制度中领取基本养老金。

此外,已加入厚生年金保险的人员,还将额外获得“老龄厚生年金保险”。

缴纳国民年金和厚生年金保险的保险费的时间越长,退休时领取的养老金金额就越高。

伤残养老金金

如果因疾病或受伤而致残,丧失了生活或工作能力,就可以根据残疾的严重程度领取残疾抚恤金。根据首次因疾病或受伤接受治疗时的养老金登记状况,可以领取基本残疾养老金或雇员残疾养老金,或两者兼有。

遗属养老金

家庭成员死亡时,其配偶和子女可以从国民年金制度领取 “遗属基础年金”。

此外,根据死者的养老金登记状况等,家属可以领取“遗属抚恤金”。

公共养老金的领取

参加国民年金制度的人可以领取基本养老金,根据现行制度,当年龄达到65岁时,凡缴纳养老保险费(或申请免除)的人,均可领取养老金。

根据国民年金制度,从20岁到60岁,需要缴纳40年的保险费。过去一般规定缴费满25年以上才可以领取基本养老金。2017年8月的法律修正案放宽了这一限制,现在任何缴费超过10年的人都有资格领取福利。

日本领取养老保险金数额取决于缴纳的保险费,一般由工资数额确定,收入越高的人缴纳的保费就越多,退休后能领取到的养老金就越多。

原则上,日本领取养老金的年龄是65岁,但个人也可以根据自己的生活方式选择提前或延迟领取养老金。

不过,提前领取养老金,金额会按照预支的月份数 x 0.4%减少,并且终身有效(如果从60岁开始领取养老金,则减少额为5年 x 12个月 x 0.4% = 24%)。

相反,如果推迟领取,金额将增加0.7%x推迟的月份数(如果推迟到70岁领取养老金,金额将增加5年 x 12个月 x 0.7% = 42%)。

伤残抚恤金和遗属抚恤金也各有其领取条件和对应情况的领取金额。

日本公共养老金的规模和作用

2022年,国民年金第一类被保险人缴纳率为76.1%,但包括厚生年金等在内的公共养老金加入者整体中,约99%的人缴纳了保险费,未缴纳保险费的人约占1%。

公共养老金在老年人生活中承担着重要角色,领取公共养老金的老年人家庭中,约50%仅依靠公共养老金生活。

此外,公共养老金约占老年人家庭平均收入的60%。

日本的公共养老金制度是根据缴纳的保险费支付养老金的社会保险方式,所以即使有未缴纳保险费的人,也不会动摇未来的公共养老金财政,导致制度崩溃。

不过,为了应对老龄化、少子化的人口结构和缓解公共财政的压力,日本也在积极促进养老金体系中第二、三支柱的发展,更好地满足国民的养老需求。

日本养老金制度在应对老龄化挑战方面构建了较为全面的体系,为民众的晚年生活编织了一张细密的保障网。

这也为我们提供了深入思考与探索的方向,启示我们要构建更贴合国情、更稳健可靠的养老保障体系,让每一位公民都能在晚年拥有安心、有尊严的生活。

来源:湖南日报银发新时代微信公众号

责编:刘依

一审:龚琦涵

二审:谢峰

三审:田雄狮

来源:大众卫生报·网站

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号