下载APP

下载APP 报料

报料 关于

关于

央广网客户端 2025-07-11 14:55:59

7月8日,乘联会发布的数据显示,2025年6月乘用车零售增速高达18%,同比净增32万辆,受此拉动,今年上半年,中国乘用车市场零售1090.1万辆,同比增长10.8%。

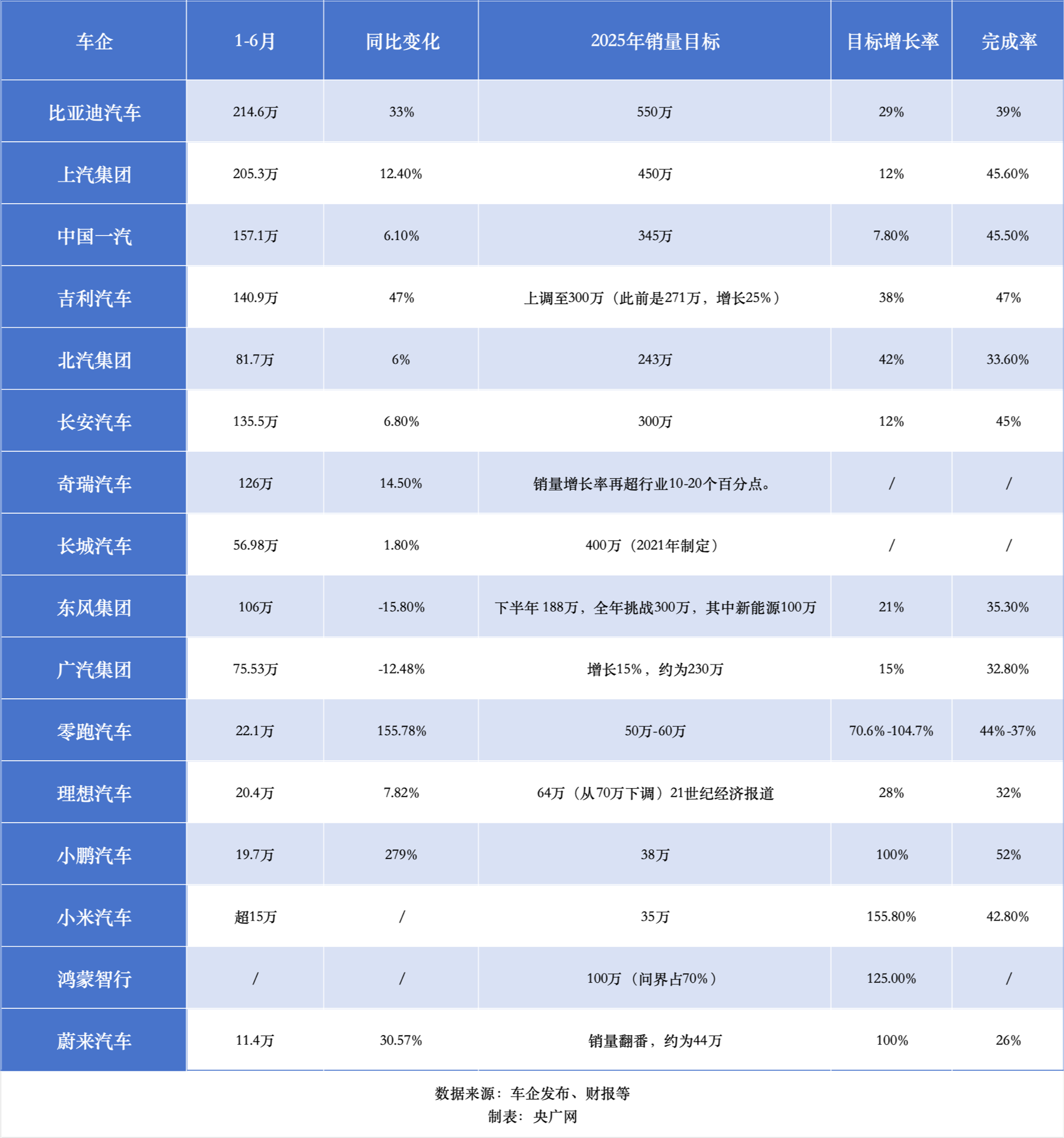

对比行业10.8%的增速来看,央广网统计的16家车企中,超半数企业的销量增速跑赢行业水平,可以说,多数车企实现了高于行业的增长态势。

其中,1-6月自主品牌零售市场份额为64%,较去年同期增长7.5个百分点。传统车企中,吉利汽车、比亚迪汽车、奇瑞汽车等头部车企凭借新能源板块的拉动,成为自主品牌中增速较快的三家车企。

但同时,分化也在进一步加剧,广汽集团、东风集团等车企处于下滑状态。

新势力的格局也在重构。零跑汽车、理想汽车、小鹏汽车成为新势力三强,并且,零跑汽车、小鹏汽车也将盈利提升为年度目标计划。

然而从年度销量目标完成率来看,据央广网不完全统计,仅小鹏汽车完成率超50%(其中吉利汽车因上调目标导致不及50%),整体来看,完成率在30%-40%之间的有5家,低于30%的有1家,超过40%的有7家。

那么,在行业分化与目标完成率普遍不足50%的背景下,隐藏着中国汽车市场怎样的变化?

分化加剧,部分车企陷入增长困境

今年上半年,中国汽车市场呈现出明显的分化态势,自主品牌份额持续提升,而不同车企的表现则因战略调整、市场应对等因素拉开差距,部分车企陷入增长困境。

乘联会秘书长崔东树分析称,上半年自主品牌在新能源市场和出口市场获得明显增量。

吉利汽车、比亚迪汽车、奇瑞汽车等头部车企凭借新能源板块的拉动增速较快,三者的共同特征是:将新能源产品置于战略核心,通过密集的新品投放(如吉利银河、奇瑞 iCAR)抢占市场。

比亚迪汽车已经全面新能源化,吉利汽车、奇瑞汽车仍然处于转型阶段,但新能源增速较快。吉利官方数据显示,1-6月新能源板块销量达72.5万辆,同比增长126%。奇瑞上半年新能源销量35.9万辆,同比增长98.6%。

另一个增量来自出口,乘联会数据显示,今年上半年,自主新能源出口81万辆,同比增长109%,占自主出口38.6%。

上半年奇瑞仍然保持出口第一,出口量达55万辆,同比增长3.3%。比亚迪上半年出口量超47万辆,创同期新高。提升出口占比也成为包括比亚迪在内等车企今年的重要目标。

产品结构调整情况也直接影响车企对2025年的目标增长预期。产品结构以新能源为主、新车型计划丰富的车企,普遍预期较高,比亚迪汽车、吉利汽车、奇瑞汽车的年度增长目标均在30%左右。

然而,并非所有车企都能跟上市场节奏。新能源汽车正成为车企表现的分水岭,加剧了行业分化。长城汽车自2021年公布计划2025年实现年销400万辆目标后,年度目标一直没有更新。今年上半年长城汽车销量56万辆,与此前的目标相去甚远。其中新能源车销量为 16.04 万辆,新能源汽车销量占比约为 28.16%。

央广网记者从长城汽车相关人士获悉,近期在35周年之际,长城汽车将公布最新的战略,涉及到年度销量目标调整。

广汽集团、东风集团面对的局面更加艰巨。继2024年下滑后,今年上半年,两家集团仍然同比下滑。其中,广汽集团仅广汽丰田上半年同比增长,东风集团则受到东风日产、东风本田等合资板块下滑的影响较大。

2025年的格局分化,不仅影响短期市场排名,更将决定2025年决赛圈的玩家座次。这一点,今年上半年新势力的表现尤为明显。

新势力在今年上半年也经历洗牌,头部三强由零跑汽车、理想汽车、小鹏汽车凭借爆款车型和差异化策略抢占先机。

小鹏汽车、小米汽车、鸿蒙智行等,年度增长目标均在100%以上,今年上半年新势力第一名零跑,年目标增长也在70%-100%之间。在新车型的拉动下,小米汽车、小鹏汽车均提高了年度目标,小米汽车从30万辆提升至35万辆,小鹏汽车也在一季度财报电话会上宣布年度目标上调至38万辆。

理想汽车则下调了年度目标。据21世纪经济报道此前报道,今年理想汽车将年度销量目标从70万辆下调至64万辆。也是目前唯一公开下调年度目标的车企。

尽管新能源汽车正在决定汽车行业的分化走向,但北方工业大学汽车产业创新研究中心研究员张翔也提醒,得益于今年补贴政策的推动,进一步刺激了新能源汽车的销量。

“年底新能源汽车免购置税政策停止,到明年要收一半,这对增速较快的新势力来说是一个不好的消息,假如一辆新势力的车型售价20万元、购置税是10%的话,按照购置税减半,可能明年这个车的价格就要比今年贵一万多元。消费者的购车兴趣就会下降。”张翔说。

基于此,张翔建议,现阶段新势力要积极利用规模效益降低成本,让自己的产品在市场上有竞争力,通过技术创新来降低成本,以抵消明年购置税减半政策的影响。

普遍增长、目标完成率不足50%背后

央广网统计的各大汽车集团、车企公布的销量数据,目前,蔚来汽车的目标完成率低于30%,比亚迪汽车、北汽集团、东风集团、广汽集团、理想汽车5家车企的目标完成率在30%-40%之间,上汽集团、中国一汽、吉利集团、长安汽车、零跑汽车、小鹏汽车、小米汽车7家车企的完成率超过40%。此外,奇瑞集团、长城汽车、鸿蒙智行等因数据不完善此次不计入统计。

关于上半年车企目标完成率普遍低于50%的问题,张翔接受央广网记者采访时称,中国汽车市场的规律是上半年销量要比下半年低,年底时车企喜欢促销冲量,很多消费者也习惯于年底购车,因此通常车企下半年销量普遍高于上半年。

在上半年节点,车企目标完成率达到多少才算正常?

崔东树向央广网记者表示,上半年车企完成率低于40%属正常情况。这一观点得到张翔的认同,他解释道,车企全年指标规划通常留有一定余地,实际完成70%-80% 便等同于达成任务。

至于车企为何设定较高目标,张翔认为,当前汽车行业正处于优胜劣汰阶段,在竞争加剧与价格战的双重影响下,多数车企本就难以完成目标,因此上半年完成30%也在正常范围内。

另一个层面,张翔指出,“目前70%的车企都存在产能过剩,从而导致库存严重,库存高就卖不出去,任务就无法完成。”

实际上,2024年未达销量目标的车企也不在少数。崔东树告诉央广网记者,不同车企制定目标存在差异。结合2025年车企年度目标来看,新势力普遍会拉高预期,传统车企中,对于新产品预期较高的车企目标增长率较高。而在上一年度没有达成目标的大集团,则倾向于制定稳健增长的目标。

上半年车企销量普遍不及50%,但多数车企保持增长背后,带来的是仍然突出的结构性矛盾。经销商库存压力攀升、“以价换量” 现象加剧。

根据中国汽车流通协会的统计,为了冲击半年度任务目标,经销商库存水平被动上升,“以价换量”现象持续,进一步加剧资金紧张问题。

中国汽车流通协会的调查显示,上半年仅有27.5%的4S店完成或超额完成销量计划,剩余72.5%未达目标,其中16.3%接近完成(90%-100%区间),中国汽车流通协会相关人士告诉央广网记者,上半年大部分经销商销量承压,库存积压风险显著攀升。

可以说,车市增长与终端压力表明,汽车市场的结构性矛盾仍然没有改善。

当头部效应越来越集中,崔东树认为,实际上当前很多车企面临着增长放缓、下行承压的困境,行业竞争实际上已进入极其惨烈的阶段。“我们反对内卷,但行业正常的竞争本身就带有你死我活的属性,因此必然会存在一些销量下滑、甚至面临生存压力的企业。”

张翔表示,从上半年车企完成情况看,部分车企的销量甚至不足其产能的50%,这意味着每辆车分摊的研发费用、管理成本和营销成本较高,也就意味着车企的亏损更严重。

对于未来趋势,崔东树分析,更多企业可能会面临阶段性边缘化,甚至存在被淘汰的风险。他认为,对于车企而言,想要获得良好发展,必须抓住电动化技术,在成本控制与新品推出两方面满足市场需求;同时,还需进一步扩大规模 —— 因为汽车作为消费电子产品,规模至关重要,销量是决定诸多关键因素的重要指标。所以,销量下滑对企业来说是极其危险的信号,必须采取有效措施提升销量。

责编:颜青

一审:姚茜琼

二审:彭彭

三审:文凤雏

来源:央广网客户端

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号