下载APP

下载APP 报料

报料 关于

关于

王斌 包丁清 刘龙明 刘兴龙 姜长春 向珩 新湖南客户端 2024-11-19 20:15:36

文/王斌 包丁清

在武陵山脉的怀抱,湘鄂渝黔的交界之处,里耶古城静谧地沉睡,酉水悠悠,绕古城轻吟古韵,滋养了这片土地独有的风情万种。时光流转至2002年盛夏六月,水电站之梦于酉水中游初现,而龙京沙等考古人的脚步,却在这片古老土地上,先于洪流,轻轻叩响了历史的回响。

里耶,一隅千年尘封的秘境,随着考古铲的轻触,三座古城遗址重见天日。尤为珍贵的,是那秦代古井之中,近三万八千枚秦简悄然现世,仿佛是时间的低语,诉说着过往的辉煌与沧桑。

这些秦代简牍,乃是洞庭郡迁陵县官府档案的珍贵遗存,独一无二,穿越千年风尘,依旧熠熠生辉。二十余万字,字字珠玑,自秦始皇二十五年(公元前222年)至秦二世二年(公元前208年),跨越十五载春秋,见证了秦朝的强盛与更迭。

里耶秦简,内容丰富,包罗万象,户口之详、土地之垦、赋税徭役、仓储钱粮之丰、兵甲物资之备、邮驿管理之细、司法文书之严,皆跃然简上。更有那九九乘法表,智慧之光,穿越时空,与殷墟甲骨卜辞、敦煌文献并肩,共铸华夏文明之辉煌。本文立足里耶秦简所记载内容,从以下四个方面探究秦朝税赋制度。

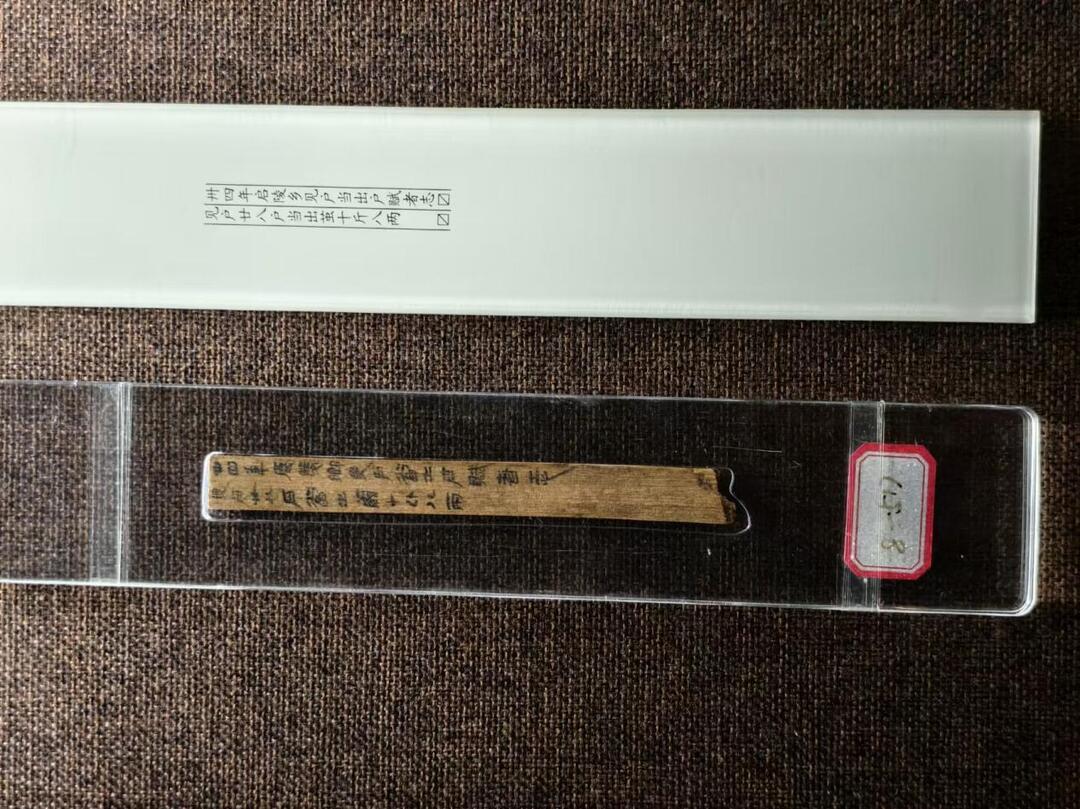

就税种而言,主要税种包括户赋、户刍、田租。户赋以户为单位进行征收,主要针对编户民。根据里耶秦简的记载,如“见户廿八户,当出茧十斤八两(8-518)”,表明在秦始皇三十四年(公元前213年)洞庭郡迁陵县启陵乡,二十八户家庭共需交纳户赋总额为十斤八两蚕茧(秦时一斤合十六两,共计一百六十八两),每户需交纳蚕茧六两。这表明户赋的征收可以按户计征实物。户赋的征收时间在五月和十月,汉初的征收时间与其相一致,说明汉代在一定程度上延续了秦代税赋制度。

户刍也是一种户税性质的税种,按户征收。“户刍钱六十四,卅五年(8-1165)”,表明户刍的征收方式以钱币为主,在秦始皇三十五年(公元前212年),每户需缴纳的户刍钱为六十四钱,与户赋的实物征收方式有所不同。“十月户刍钱三【百】(8-559)”,每年十月可能是秦户刍征收的时间,但具体的征收标准仍需进一步研究。

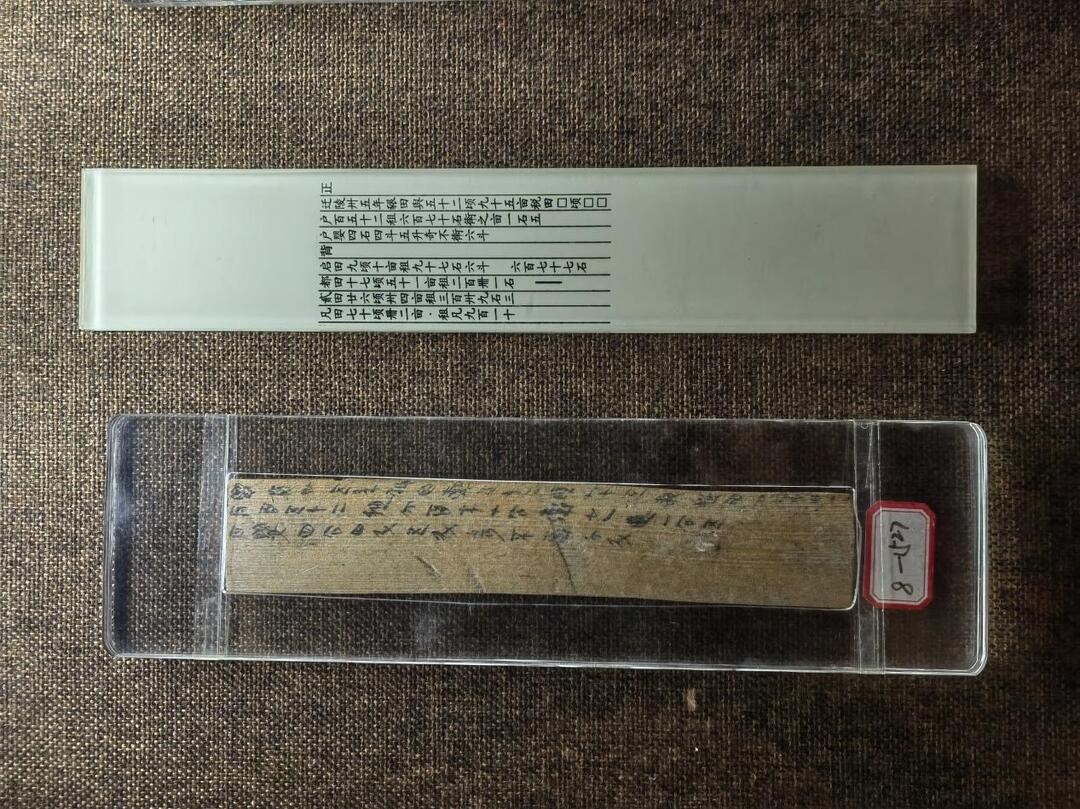

田租,指按每户耕种的田亩数,按照征收比例向国家上交的土地税。“迁陵卅五年豤(垦)田舆五十二顷九十五亩,税田四顷。户百五十二,租六百七十七石,率之,亩一石五;户婴四石四斗五升,奇不率六斗。启田九顷十亩,租九十七石六斗。都田十七顷五十一亩,租二百卌一石。贰田廿六顷卅四亩,租三百卅九石三。凡田七十顷卌二亩。租凡九百一十。六百七十七石。(8-1519)”秦始皇三十五年(公元前221年),迁陵县152户人家应交田租677石,平均每亩1.5石,则税田应为451亩,田舆5295亩为税田的11.74倍,说明迁陵县田租应为“十二税一”,相较汉初时“轻田租十五而税一”更加沉重。

除了户赋和户刍外,里耶秦简还提到了秦朝的其他税种,如刍藁、算赋、羽赋、献税等,这些税种共同构成了秦朝的税收体系。与现行税法体系不同,秦朝的税法体系针对课税对象单独立法,这样的立法原理基于落后的生产能力和小农经济的分散性、脆弱性和封闭性。

秦朝的税收征收主要由基层行政单位里的乡官里吏负责,他们负责具体的税收宣传和征收工作,如田典、里典、乡啬夫等。税收的征收过程包括宣传、上交和统计造册等环节。里吏需要事先做好税收宣传工作,然后催促户民上交税收至乡部,再由乡部统计造册并上报至县廷。秦朝对于部分特殊群体如五大夫爵以上的户主、外来移民和部分少数民族等实行赋税征收优惠政策。

秦朝的税收制度包含了多种税种,既有按户征收的户赋和户刍,也有按土地面积征收的田租等。税收的征收方式和标准在不同时期和地区可能有所变化,显示出秦朝税收制度的灵活性。秦朝对于税收的征收和管理非常严格,有明确的法律规定和处罚措施来确保税收的按时足额征收。

里耶古城,酉水之畔,秦简出土,历史重现。在这片古老而又充满活力的土地上,我们仿佛能听到那来自远古的呼唤,感受到那份穿越时空的震撼与美丽。

里耶秦简为我们提供了宝贵的资料来深入了解秦朝的税收制度。通过对其中的记载进行细致分析,我们可以更加清晰地认识到秦朝税收制度的复杂性和多样性。

每一枚简牍,都是时间的低语,历史的见证。它们默默诉说着秦朝的法律制度、行政管理、社会生活等方方面面,让后人得以窥见那个大一统帝国的真实面貌。在感悟里耶秦简所承载的历史深邃之时,我们也不禁品味到中华文化的醇厚,那是历经千年而不衰的民族之魂。

(参与撰写:刘龙明 刘兴龙 姜长春 向珩)

责编:黄馨怡

一审:莫成

二审:杨元崇

三审:张颐佳

来源:新湖南客户端

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号