下载APP

下载APP 报料

报料 关于

关于

银率网 2016-02-13 18:26:46

个人征信在日常生活中使用愈来愈广泛,办理信用卡,办理房贷,办理贷款,办理车贷,办理公积金贷款,就连上班面试都会被要求个人征信报告,就如同一张经济身份证,那你知道去哪查询打印征信报告吗?自己能看得懂征信报告中的内容吗?小编今天就手把手的教你如何看到个人征信报告。

央行征信中心自去年6月3日起,对个人查询本人信用报告实施收费,个人查询本人信用报告的每年前2次免费,查询第3次及以上的,每次收取服务费25元。

信用报告查询方式

网络查询:登陆个人信用报告查询网址(https://.cn),凡持有试点省(市、自治区)身份证的个人,均可登陆个人信用报告查询网址,上网查询本人信用报告。

携带身份证去各地央行的征信中心进行现场查询;需要拿着身份证原件和一张复印件去中国人民银行征信中心查询并打印。

通过部分银行ATM机或者网站查询;在北京地区个别银行也推出了自助信用报告查询机。

可以亲自或委托代理人查询个人信用报告。

本人查询信用报告

个人向查询点查询信用报告的,应提供本人有效身份证件原件供查验,同时填写《个人信用报告本人查询申请表》,并留有效身份证件复印件备查。

有效身份证件包括:身份证(第二代身份证须复印正反两面)、军官证、士兵证、护照、港澳居民来往内地通行证、台湾同胞来往内地通行证、外国人居留证等。

委托他人查询信用报告

委托他人代理向查询点查询个人信用报告的,代理人应提供委托人和代理人的有效身份证件原件、授权委托公证证明供查验,同时填写《个人信用报告本人查询申请表》,并留委托人和代理人的有效身份证件复印件、授权委托公证证明原件备查。

如何看懂信用报告

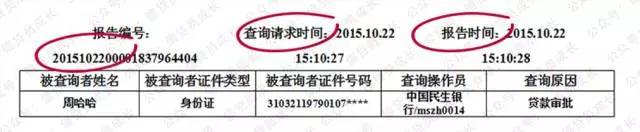

“查询请求时间”是指系统收到查询操作员提出查询申请的时间;

“报告时间”是指在系统收到查询申请后,生成您的信用报告的时间。

报告编号的开头和查询请求时间是相同的哦。如果不同,这份征信就有问题啦!报告时间和查询请求时间的间隔通常相隔0-1个工作日。

“配偶信息” 一般就算已婚也不会显示信息,只有一种情况才会,即夫妻共同贷款。

“已婚”的看到配偶信息不显示千万不要担心报告出错哦!

“工作单位”一定要和工作证明上的一致哦,如果不一致必须有有合理可证实原因。

工作单位的获取一般来自信用卡申请信息或社保公积金的缴纳信息。以社保优先哦!

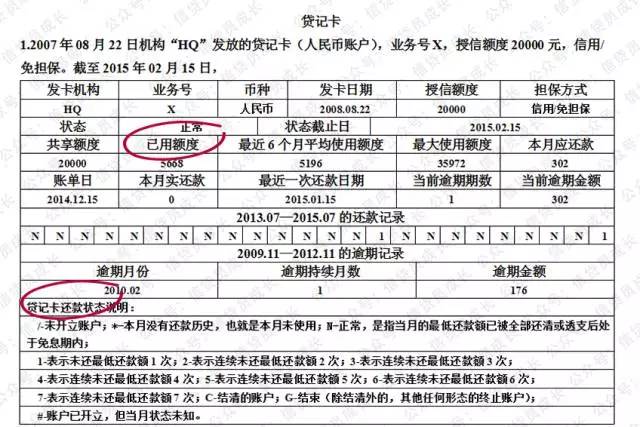

“贷记卡”是指发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费,后还款的银行卡,一般可透支取现。

“准贷记卡”是指持卡人须先按发卡银行要求交存一定金额的备用金,当备用金帐户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

值得注意的是:

一、一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,您的信用报告显示信用卡账户数为2。

二、所有办理过的贷记卡,哪怕已注销的都会计算在内。

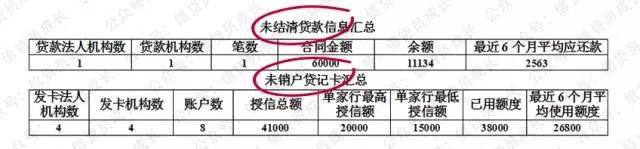

“未结清账户数”是指您名下未结清住房贷款和其他贷款的账户数量。

“未销户账户数”是指您名下未销户(含正在使用和尚未激活)的信用卡账户数量。

同一个发卡机构下不同卡的授信额度是共用的,也就是1张卡1W额度,那么再办10张,这家银行里也只有1W额度。这块儿数据可以计算负债程度,>60%的负债被拒的几率高达99%

具体机构名称是不会显示的,都会以代码呈现。

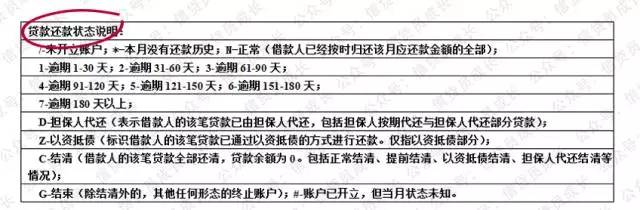

最下面那条可是至关重要的还款记录哦!时间是从左到右距离当前日期越来越近的。

一般出现4、5、6、7、Z、D、G,想成功贷款已经非常困难了。

“透支余额”和“已用额度”都是反映您欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为“透支余额”,贷记卡展示为“已用额度”。

信用卡的逾期单位是:次;而贷款则是:天。

贷记卡如有逾期金额小于300的,许多机构是可以忽略的。

当月有逾期需要提供还款证明。

“查询记录”反映您的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过您的信用报告。展示内容包括查询日期、查询者和查询原因。

查询次数过多也会是被拒绝的哦!本人查询往往可不计入查询次数内。

责编:秦慧英

来源:银率网

我要问

湘公网安备 43010502000374号

湘公网安备 43010502000374号